Салықтық есепте әкімшілік айыппұлдар. Айыппұлға қандай айып тағылады?

- Бухгалтерлік есепте айыппұлдарды көрсету ережелері

- Салық есептілігінде айыппұлдарды көрсету

- Келісімшарттар жасау және бухгалтерлік есепті жүргізуге көмектесу

Бухгалтерлік есепте айыппұлдарды көрсету бухгалтерге жиі қиындық туғызады. Кәсіпорындағы айыппұлдар, айыппұлдар және басқа да айыппұлдар, әдетте, салық заңнамасын бұзғаны үшін айыппұлмен байланысты. Соған қарамастан, кез келген кәсіпорынның қызметінде айыппұлдар заң бойынша қылмыспен байланысты емес жағдайлар болуы мүмкін.

Ең жиі кездесетін жағдайлардың бірі - кез-келген тараптың, оның ішінде клиенттің немесе серіктестіктің серіктестігінің шарттық міндеттемелерін сақтамау. Бұл мақалада біз бухгалтерлік және салықтық есепке алу кезінде айыппұлдарды көрсету шарттарын қарастырамыз.

Бухгалтерлік есепте айыппұлдарды көрсету ережелері

Айыппұлдарды, айыппұлдарды есепке алу тәртібі РФ Қаржы министрлігінің бұйрығымен бекітілген (№ 32н және 33н) 9/99 «Ұйымның кірістері» және 10/99 «Ұйымның шығыстары» PBU-мен реттеледі.

Нормативтік құжаттарға сәйкес, компанияға төленетін айыппұлдардың сомасы «Басқа да кірістер» бөліміне жатады. Демек, компания төлеген өтемақы сомасы «Басқа шығыстар» бөліміне жатады.

Төленген ақшалай қаражат қаржылық есептілікте келесі жазба бойынша көрсетіледі:

D 91-2 қосалқы шоты «Басқа шығыстар», K 76-2 «Шағымдар бойынша есеп айырысулар» (сома) - компания тарапынан сот немесе ұйым мойындаған айыппұлдарды төлеу.

Алынған қаражат төменде көрсетілген:

D 76-2 «Шағымдар бойынша есептеулер» қосалқы шоты, K 91-1 «Басқа да кірістер» (сома) - борышкер немесе сот танылған,

мұнда D - шоттың дебеті, K - шоттың несиесі.

Салық есептілігінде айыппұлдарды көрсету

Басқа да шығыстар мен кірістер сияқты айыппұлдарды көрсету салық салынатын табыстың мөлшеріне әсер етеді. Ресей Федерациясының Салық кодексінің 265 бабы 1 тармағының 13 тармақшасына сәйкес борышкер мойындаған немесе сот шешімі бойынша төлеуге жататын шарттық міндеттемелерді орындамау салдарынан айыппұлдар операциялық емес шығындарға енгізіледі. Осылайша, салық салынатын табыстың төмендеуі.

Ресей Федерациясының Салық кодексінің 250-бабының 3-тармағына сәйкес компания айыппұлдар алу үшін өтемақы операциялық емес кірістердің құрамына жатады. Табыс салығының сомасы келісімшарт талаптарына байланысты болады. Егер ол міндеттемені бұзғаны үшін төлемнің белгілі бір мөлшерін қамтыса, салық салынатын пайда өседі.

Келісімшарттар жасау және бухгалтерлік есепті жүргізуге көмектесу

Аудиторлық фирма «Бизнес және қаржыдағы аудит» бухгалтерлік есепке және салықты оңтайландыруға қатысты кез-келген мәселелер бойынша кеңес береді. Біз барлық келісімшарттарды тіркеуді жүзеге асырамыз.

Заңнамалық түсініктерді білу және шарттық міндеттемелерді дұрыс қалыптастыру мүмкіндігі сіздің компанияңыздың табысына тікелей әсер етеді. Білікті адвокаттар мен бухгалтерлердің көмегімен барлық проблемалық жағдайларды алдын ала қарастыруға болады, ықтимал айыппұлдарды азайтуға және алдын алуға болады.

Кәсіпорынның қалыпты қызметі кірістер, шығыстар, айыппұлдар пайда болуын білдіреді. Әдетте, есептерді жасаған кезде олар қажетті бухгалтерлік баптарға сілтеме жасайды. Дегенмен, тәжірибелі бухгалтерлер кейде тіпті кейбір ерекшеліктер бар болғандықтан айыппұлдарды, айыппұлдарды және айыппұлдарды қай жерде қолдану керектігі туралы сұрақ қояды. Мұны толығырақ қарастырайық.

Алдымен сіз Ресей Федерациясының заңнамасымен реттелетін айыппұлдардың, олардың түрлері мен тәртібінің қандай екенін білуіңіз керек. Санкциялардың мұндай түрлері бар:

- Азаматтық-құқықтық топтың айыппұлдары (мысалы, шарттық талаптарды бұзғаны үшін);

- Әкімшілік айыппұлдар (мұнда сіз салық қызметіне, жол полициясына, сот ісін жүргізу үшін, бюджеттен тыс қорларға және басқа да мекемелерге, сондай-ақ банктік шоттағы ақпараттарды беру мерзімін бұзуға қатысты айыппұлдарды қоса аласыз).

Айыппұлға қарағанда айыппұл қазынашылық бойынша салық міндеттемелерін уақытылы орындамау кезінде туындайды. Сондықтан осы екі тұжырымдаманы ажырата білу керек. Төлем тәртібі және олардың жүйелілігі туралы түсінік алу үшін Салық кодексінің ережелерімен танысу қажет (4 бөлім).

Қандай санатқа айыппұлдың белгілі бір түрін есепке алуды дұрыс көрсету үшін жатқызу маңызды. PBU 10/99 «Ұйым шығыстары» сәйкес барлық айыппұлдар (сондай-ақ айыппұлдар мен айыппұлдар) «Өзге шығыстар» тармағына енгізілген. Есепте көрсетілген сомалары сот шешімдері, ұйымдардың талаптары негізінде қабылданады. Түсім пайда болған кезде компанияның айыппұл мөлшері ескерілмейді. Сондықтан есептерді қорытындылау және аяқтаған кезде, олар табыс салығы бойынша шығыстарға кірмейді.

Енді бухгалтерлік есепте бұл қалай көрінеді. Ресей Федерациясының Есеп айырысу жоспарымен анықталғандай, барлық айыппұлдар 68 (салық және алымдар бойынша есептесулер) есебінен жүзеге асырылады. Әдетте, хат-хабарлар кейбір айыппұл түрлеріне арналған әр түрлі қосалқы шоттарды пайдаланып 99 «Пайда және залал» шотына қолданылады. Мысалы, егер кәсіпорын 5 қарашада салық төлеуі тиіс болса және оны келесі айдың 30-күнінде орындаса, онда 1000 рубль мөлшерінде айыппұл сомасы мынадай түрде көрінеді:

- Бізге қызығушылық мөлшерін: Дебет 99 («Төлемақы» шоты) Кредит 68 - 1000 рубль мөлшерінде;

- Бюджетке қызығушылықтың сомасын аударыңыз: Debit 68 Кредит 51 - 1000 рубль мөлшерінде.

Порталдан бізден жүктеп алыңыз:

Айыппұлдың пайда болуының ең жиі кездесетін жағдайларының бірі - салық қызметінің банк шоттарын ашу (жабу) туралы хабарлама беру мерзімдерін бұзуы. Мысалы, Ресей Федерациясының Салық кодексінің 118-бабына сәйкес кәсіпорынға 3000 рубль көлемінде айыппұл салынды. Содан кейін жазбалар келесідей:

- Dt 99, «Пенальти» кіші 68 бабы «Пенальти» деген жазба - 3 000 рубль сомасында санкция қолданылды;

- Dt 68, «Penalty» қосалқы шоты, 51-іне - мемлекеттік қазынаға төленген айыппұл.

Осындай қағида бойынша, санкциялар бюджеттен тыс қорларға аударылған кезде жасалады, бұл салық салынатын табыстың көлемінде есепке алынбайды.

Порталдан бізден жүктеп алыңыз.

Егер компания контрагентпен жасалған шарттың талаптарын бұзса, онда Ресей Федерациясының Азаматтық кодексінің ережелерімен анықталған айыппұл төлеу қажет болады. Бұл орын алуы мүмкін:

- Міндеттемелерді орындау мерзімдері бұзылған жағдайда;

- Жай болды көлік құралы (тиеу кезінде);

- Төлем шарттарын бұзды және т.с.с.

Салық есептілігінде бұл айыппұлдар операциялық емес шығындарға (немесе табысқа) жатады. Бухгалтерлік есеп бойынша олар «Басқа шығыстар» мақаласына енгізілген. Хабарламалар үшін пайдаланылған шоттар үшін: 91 (табыс, шығындар) және 76 (контрагенттермен қатынастар). Бұл жағдайда әдетте әртүрлі қосалқы шоттар қолданылады.

Қазір жүктеу:

Өкінішке орай, көбінесе бизнесті жүргізу кезінде жеткізушілер немесе салық агенттері алдындағы міндеттемелерді бұзу фактілері бар. Бұл жағдайда кәсіпорын басшылығы қайталану мүмкіндігін болдырмау үшін оған назар аударуы керек. Ең бастысы, барлық есептерді дұрыс жүргізу және қаржылық есептілікте көрсету. Жоғарыда келтірілген нұсқаулар сізге осы қиын жағдайда көмектеседі!

Еңбек инспекциясының тексеруінен кейін 50 мың рубль әкімшілік айыппұл салынды. заңды тұлға ретінде ұйымда 3000 рубль болды. өнер директоры. Әкімшілік кодекс 5.27. 50 000 рубль мөлшерінде. ұйымның ағымдағы шотынан төленді. Директор директорына жалақысынан 50 000 рубль сомаға айыппұл салынды.

Ұйым ретінде 50 мың рубль мөлшерінде ақы төленетін және қайтарылған айыппұл сомасын қарастырыңыз. бухгалтерлік есеп және салық есебінде?

Мәселені қарастырып, келесі қорытындыға келдік:

Егер ұйымның директоры соманы өз еркімен қайтаруға шешім қабылдаса әкімшілік айыппұл ұйымға жүктелген, ұйым осындай шешімді қабылдаған күні есепке алудағы басқа кірістерді көрсетуге және салықтық есепке алуда операциялық емес кірісті тануға тиіс.

Шығуға негіздеме:

Заңды тұлғалар әкімшілік құқық бұзушылық жасағаны үшін Әкімшілік құқық бұзушылық туралы Ресей Федерациясының Әкімшілік құқық бұзушылық туралы (РФ РФ) субъектілерінің заңдарында көзделген жағдайларда әкімшілік жауапкершілікке тартылады.

Әкімшілік айыппұл мөлшері Ресей Федерациясының заңнамасына сәйкес толық көлемде бюджетке аударылады.

Бухгалтерлік есеп

Ереже есепке алу Айыппұлдарды төлеуге жұмсалатын шығыстар қандай шығындарды анықтаған жоқ әкімшілік құқық бұзушылық . Әдеттегі қызмет түрлеріне арналған шығыстар критерийлеріне сәйкес келмейтіні анық (4, 5-б. «Ұйымның шығыстары»). Осылайша, бұл шығыстар 12-тармақтың негізінде басқа шығындардың бөлігі ретінде қарастырылуы тиіс.

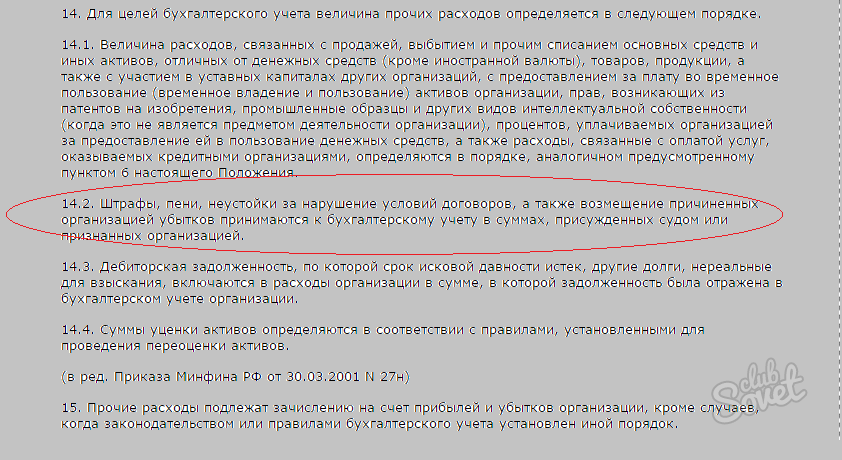

14.2-тармақтың негізінде келісімшарттардың талаптарын бұзғаны үшін айыппұлдар, өсімпұлдар мен айыппұлдар, сондай-ақ ұйымның келтірген шығындарын өтеу сотпен берілетін немесе ұйым таныған сомаларда есепке қабылданды.

Ресей Федерациясының Қаржы министрлігі 2000 жылғы 31 қазандағы № 94н (бұдан әрі - Нұсқаулық) бекіткен ұйымдардың бухгалтерлік есеп және қаржы қызметіне арналған шоттар жоспарын қолдану жөніндегі нұсқаулыққа сәйкес 99 «Табыс және шығыс» шотында көрсетілген шығындардың тізімі жабық. Нұсқаулықта келтірілген тізімнен тек салық санкцияларының сомасы есепте есептеледі.

Сонымен бірге, есепті кезеңнің басқа да табыстары мен шығыстары туралы ақпараттарды құрастыру бойынша Нұсқаулық 91 «Басқа да кірістер мен шығыстар» шотын қарастырады.

Жоғарыда келтірілгендерді ескере отырып, ұйымның әкімшілік айыппұлды есептеу және төлеу бойынша операциялары шоттарда келесідей көрінеді:

Дебет 91, «Басқа шығындар» қосалқы шоты, Кредит 76, «Әкімшілік айыппұлдарды есептеу» қосалқы шоты

- 50 000 руб. - әкімшілік айыппұл салынды;

Дебет 76, «Әкімшілік айыппұлдарды есептеу» қосалқы шоты. Кредит 51

- 50 000 руб. - Әкімшілік айыппұл бюджетке аударылады.

Егер ұйымның директоры ұйымға салынатын әкімшілік айыппұлдың мөлшерін өз еркімен өтеуге шешім қабылдаса, ұйым басқа өтемақыға өтемақы сомасын қабылдауы керек. Бұл өтемақы тауарларды (тауарларды, жұмыстарды, қызметтерді) сатудан түсетін түсіммен байланысты емес (2, 4, 5, «Ұйымның кірістері»).

10.2-тармаққа сəйкес келісімшарттардың талаптарын бұзғаны үшін айыппұлдар, айыппұлдар мен айыппұлдар, сондай-ақ ұйымға келтірілген шығындардың орнын толтыру үшін сотқа берілетін немесе борышқор мойындаған сомаларда есепке қабылданды. Сонымен бірге, 16-тармаққа сəйкес, мұндай түсімдер есепті кезеңде сот оларды қалпына келтіру туралы шешім қабылдаған немесе борышкер мойындаған есепте танылады.

Осылайша, егер директор зиянның (айыппұлдың) мөлшерін өз еркімен өтеу туралы шешім қабылдаса, онда өтемақы сомасы түріндегі басқа кіріс оны тану күнінде (шешім) танылады.

Нұсқаулық 73-шi есепке алудың 73-шi тармағындағы «Материалдық зиянды өтеу жөнiндегi есептеулер» 73-шi тармақшасында ұйымның қызметкерiнiң қолма-қол ақшаны және түгендеудi, неке қиюдың, сондай-ақ бүлiнудiң басқа түрлерiнiң жетiспеуi мен ұрлануынан келтiрген материалдық зиянды өтеу жөнiнде есептердi ескередi .

Осылайша, біз бұл жағдайда ұйымды есепке алу кезінде келесі жазбаларды енгізу керек деп есептейміз:

Дебеттік-73, «Материалдық залалды өтеу бойынша есеп айырысу» қосалқы шоты Кредит 91 «Басқа да кірістер»

- директордың шешімнің негізінде әкімшілік айыппұлды өтеу бойынша берешегін көрсетеді;

Дебет 70 Несие 73, «Материалдық залалды өтеу бойынша есеп айырысу»

- ұсталған сомалар жалақы режиссер.

Салықтық есеп

Ресей Федерациясының Салық кодексінің негізінде ұйымдардың пайдасына салынатын салық бойынша салық базасын белгілеу кезінде, атап айтқанда, бюджетке аударылған айыппұлдар, өсімпұлдар және басқа да санкциялар түріндегі шығындар (Ресей Федерациясының Салық кодексіне сәйкес) сондай-ақ айыппұлдар және басқа да санкциялар, мемлекеттік органдармен өндірілген, Ресей Федерациясының заңнамасына санкциялар енгізу құқығы берілді.

Демек, тексеру актісі бойынша әкімшілік айыппұлдарды төлеу бойынша шығындар еңбек инспекциясы табыс салығы бойынша салық базасын есептеу кезінде олар Ресей Федерациясының Салық кодексімен тікелей тыйым салынғандықтан шығындарға қосылмайды (қараңыз: Ресей Федерациясының Қаржы министрлігі 12.03.2010 ж. № 03-03-06 / 1/127, Мәскеу қ. УФНС 22.12.2005 N).

Директордың төленген әкімшілік айыппұл сомасына келетін болсақ, біз РФ Салық кодексінің негізінде салық төлеушінің жұмыс істемейтін табыстары, атап айтқанда, борышкер мойындаған немесе заңды күшіне енген сот шешімі негізінде айыппұлдар, айыппұлдар және өсімпұлдар бойынша төлеуге жататын түрдегі табыстар деп танылуына назар аударғымыз келеді (немесе) шарттық міндеттемелерді бұзғаны үшін басқа да санкцияларды, сондай-ақ жоғалту немесе залалдың орнын толтыру мөлшерін белгілейді.

Есептеу әдісін қолданған кезде кіріс түрін алу күні - бұл борышкерді тану күні немесе сот шешімі (РФ ҚК) күшіне енген күні.

Осылайша, егер ұйымның директоры əкімшілік айыппұлдың мөлшерін ерікті түрде өтеу туралы шешім қабылдаса, ұйым мұндай шешімді қабылдаған күні операциялық емес кірісті тануы тиіс.

Жауап:

Сарапшы кеңесшісі GARANT заңгерлік кеңес беру

аудитор, Ресей аудиторлар кеңесінің мүшесі Лилия Федорова

Жауап сапа бақылауынан өтті

Материал Заңды консультациялық қызмет аясында ұсынылған жеке жазбаша кеңестер негізінде дайындалды.

Бухгалтерлік есеп және салық есебінде?