Administratieve boetes in belastingadministratie. Welk account wordt toegeschreven aan de boete

- Regels voor het weergeven van boetes in de boekhouding

- Weerspiegeling van boetes in de belastingadministratie

- Hulp bij het opstellen van contracten en het bijhouden van boekhoudingen

De weerspiegeling van boetes in de boekhouding is vaak problematisch voor een accountant. Boetes, straffen en andere boetes die op een onderneming worden geheven, worden in de regel in verband gebracht met een boete wegens overtreding van belastingwetten. Niettemin kunnen er in de activiteit van een onderneming situaties zijn waarin straffen niet gerelateerd zijn aan het misdrijf van de wet.

Een van de meest voorkomende situaties is niet-naleving van contractuele verplichtingen van een van de partijen, inclusief de klant of partner van het bedrijf. In dit artikel zullen we de regels overwegen voor het weergeven van boetes in de boekhouding en belastingadministratie wegens contractbreuk.

Regels voor het weergeven van boetes in de boekhouding

De volgorde van reflectie van boetes, boetes bij de boekhouding wordt geregeld door PBU 9/99 "Inkomsten van de organisatie" en PBU 10/99 "Uitgaven van de organisatie", goedgekeurd door de orders van het Ministerie van Financiën van de Russische Federatie van 06.05.1999 (nrs. 32n en 33n, respectievelijk).

Volgens de reguleringsdocumenten wordt het bedrag van de aan het bedrijf betaalde boeten verwezen naar het gedeelte "Overige inkomsten". Bijgevolg behoort het bedrag van de door de onderneming betaalde vergoeding tot de rubriek "Overige kosten".

De betaalde contanten worden opgenomen in de jaarrekening door de volgende boeking:

subrekening D 91-2 "Overige kosten", K 76-2 "Vereffeningen voor vorderingen" (bedrag) - betaling door het bedrijf van door de rechtbank of organisatie erkende sancties.

De ontvangen fondsen worden als volgt weergegeven:

subrekening D 76-2 "Berekeningen voor vorderingen", K 91-1 "Overige inkomsten" (bedrag) - te ontvangen bedragen, erkend door de schuldenaar of rechtbank,

waar D het debet van de rekening is, is K het tegoed van de rekening.

Weerspiegeling van boetes in de belastingadministratie

Berekening van boetes , zoals alle andere uitgaven en inkomsten, beïnvloedt de hoogte van het belastbaar inkomen. Volgens artikel 265, lid 13, van het Belastingverdrag van de Russische Federatie worden sancties veroorzaakt door het niet naleven van contractuele verplichtingen die door de schuldenaar zijn erkend of door een rechterlijke uitspraak zijn verschuldigd, opgenomen als niet-operationele kosten. Aldus wordt het belastbaar inkomen verminderd.

Volgens clausule 3 van artikel 250 van de belastingwetgeving van de Russische Federatie verwijst de door de onderneming ontvangen vergoeding voor boetes naar de samenstelling van niet-bedrijfsinkomsten. Het bedrag van de inkomstenbelasting zal afhangen van de voorwaarden van het contract. Als het een specifiek bedrag bevat voor niet-naleving van de verplichtingen, neemt de belastbare winst toe.

Hulp bij het opstellen van contracten en het bijhouden van boekhoudingen

Accountantskantoor "Audit in business en finance" biedt advies over alle problemen met betrekking tot boekhouding en belastingoptimalisatie. We geven aan dat we ons bezighouden met het registreren van alle soorten contracten.

Kennis van de nuances van wetgeving en het vermogen om contractuele verplichtingen correct te formuleren, hebben direct invloed op het succes van uw onderneming. Met de hulp van gekwalificeerde advocaten en accountants kunt u alle probleemsituaties voorzien, mogelijke sancties minimaliseren en voorkomen.

De normale activiteit van een onderneming impliceert het ontstaan van inkomsten, uitgaven en boetes. Als regel verwijzen ze bij het opstellen van rapporten naar de benodigde boekhouditems. Maar zelfs ervaren accountants hebben soms vragen over waar ze boetes, straffen en straffen kunnen opleggen, want er zijn enkele eigenaardigheden. Laten we dit in meer detail behandelen.

Eerst moet je uitzoeken wat de boetes, hun types en procedure voor regulering door de wetgeving van de Russische Federatie zijn. Er zijn dergelijke soorten sancties:

- Boetes van een civielrechtelijke groep (bijvoorbeeld wegens schending van contractuele bepalingen);

- Administratieve boetes (hier kunt u boetes opnemen in de belastingdienst, verkeerspolitie, voor geschillen, extra-budgetfondsen en andere instellingen, evenals schending van de deadline voor het verstrekken van informatie over een bankrekening).

Een boete, in tegenstelling tot een boete, ontstaat wanneer de betaling van belastingverplichtingen aan de schatkist niet tijdig plaatsvindt. Daarom moet men onderscheid maken tussen deze twee concepten. Om een idee te krijgen over de procedure voor vergoedingen en hun volgorde, is het noodzakelijk bekend te raken met de bepalingen van de belastingwet (hoofdstuk 4).

Het is belangrijk om te weten tot welke categorie een bepaald type boete behoort voor een correcte afspiegeling in de boekhouding. Volgens PBU 10/99 "Organisatie-uitgaven" zijn alle boetes (evenals boetes en boetes) opgenomen in de post "Overige uitgaven". En hun bedragen die in de rekening worden weergegeven, worden genomen op basis van rechterlijke beslissingen, claims van organisaties. Het moet worden begrepen dat het bedrag van de boetes van het bedrijf niet in aanmerking worden genomen bij het belasten van de winst. Daarom zijn ze bij het samenvatten en invullen van rapporten niet opgenomen in de inkomstenbelasting.

Overweeg nu hoe dit wordt weerspiegeld in de boekhouding. Zoals bepaald in het rekeningschema van de Russische Federatie, worden alle boetes uitgevoerd via rekening 68 (afwikkelingen op belastingen en vergoedingen). In de regel wordt correspondentie toegepast op rekening 99 "Winst en verlies" met behulp van verschillende subaccounts voor bepaalde soorten boetes. Als een onderneming bijvoorbeeld op 5 november belasting zou moeten betalen en heeft gedaan op de 30e dag van de volgende maand, wordt het resulterende boetebedrag van 1000 roebel als volgt weergegeven:

- Wij berekenen het bedrag van de rente: Debet 99 (subrekening "Straf") Credit 68 - in de hoeveelheid van 1000 roebel;

- Opsomming van het bedrag van de rente in de begroting: Debet 68 Krediet 51 - in het bedrag van 1000 roebel.

Download van ons op de portal:

Overweeg een van de meest voorkomende gevallen van het optreden van een sanctie - overtreding van het tijdstip van kennisgeving van de belastingdienst bij het openen (of sluiten) van bankrekeningen. Volgens artikel 118 van de belastingwet van de Russische Federatie werd een boete opgelegd aan een onderneming om deze reden voor een bedrag van 3.000 roebel. Daarna worden de gegevens als volgt gemaakt:

- Dt 99, subrekening "Straf" Kt 68, subrekening "Straf" - een sanctie werd in aanmerking genomen voor een bedrag van 3.000 roebel;

- Dt 68, subrekening "Penalty" Kt 51 - een boete betaald aan de schatkist.

Volgens hetzelfde principe worden er ook posten geplaatst wanneer sancties worden overgeheveld naar extra-budgettaire fondsen, waarmee ook geen rekening wordt gehouden in de belastbare inkomsten.

Download van ons op de portal.

Als het bedrijf de voorwaarden van het contract met de tegenpartij overtreedt, wordt het noodzakelijk om een boete te betalen, die wordt bepaald door de bepalingen van het Burgerlijk Wetboek van de Russische Federatie. Dit kan gebeuren:

- Als de deadlines voor de nakoming van verplichtingen worden geschonden;

- Simple is gebeurd voertuig (in geval van verzending);

- Overtreden de betalingsvoorwaarden, etc.

In de belastingadministratie hebben deze boetes betrekking op niet-operationele uitgaven (of inkomsten). In de boekhouding zijn ze opgenomen in het artikel "Overige kosten". Voor de boekingen gebruikte rekeningen: 91 (inkomsten, uitgaven) en 76 (relaties met tegenpartijen). In dit geval worden meestal verschillende subaccounts toegepast.

Nu downloaden:

Helaas zijn er vaak gevallen van niet-nakoming van verplichtingen jegens leveranciers of belastingagenten wanneer u zaken doet. In dit geval moet het management van de onderneming hierop letten om de mogelijkheid van herhaling uit te sluiten. En het belangrijkste is om alle rekeningen correct uit te voeren en weer te geven in de financiële overzichten. De bovenstaande instructies zullen u in deze moeilijke kwestie helpen!

Na controle door de arbeidsinspectie werd een administratieve boete van 50.000 roebel opgelegd. over de organisatie als een juridische entiteit en 3000 roebel. op de directeur van kunst. 5.27 Administratieve code. Het bedrag van 50.000 roebel. werd betaald van de huidige rekening van de organisatie. De directeur besliste om vrijwillig van hem de boete terug te vorderen die aan de organisatie in de hoeveelheid 50.000 roebels wordt opgelegd.

Beschouw als organisatie het bedrag van de betaalde en terugbetaalde boete van 50.000 roebel. in boekhouding en belastingadministratie?

Na het probleem te hebben overwogen, kwamen we tot de volgende conclusie:

Als de directeur van de organisatie heeft besloten het bedrag vrijwillig terug te betalen administratieve boete opgelegd aan de organisatie, moet de organisatie op de datum van het nemen van een dergelijke beslissing andere inkomsten in de boekhouding weergeven en niet-operationele inkomsten in de belastingadministratie opnemen.

Redenen voor de intrekking:

Rechtspersonen zijn administratief aansprakelijk voor het plegen van administratieve overtredingen in de gevallen voorzien in de artikelen van afdeling II van de CAO RF of in de wetten van de onderwerpen van het RF inzake administratieve overtredingen (CAO RF).

Het bedrag van de bestuurlijke boete wordt volledig bijgeschreven op de begroting in overeenstemming met de wetgeving van de Russische Federatie (CAO RF).

accounting

Bepalingen betreffende accounting Er wordt niet bepaald welke uitgaven de kosten van het betalen van boetes omvatten administratieve overtredingen . Vanzelfsprekend voldoen ze niet aan de kostencriteria voor gewone activiteiten (pp. 4, 5 'Uitgaven van de organisatie'). Daarom moeten deze uitgaven worden beschouwd als onderdeel van andere uitgaven op basis van paragraaf 12.

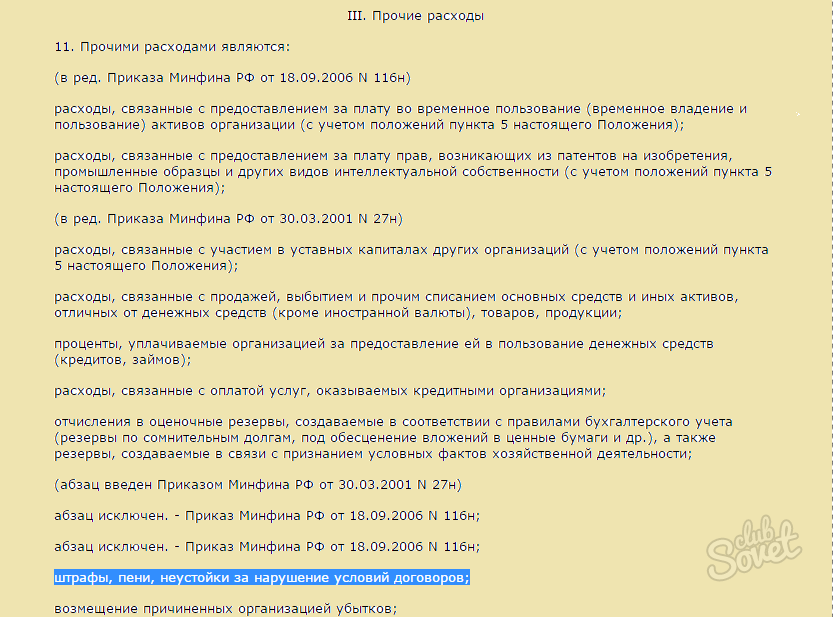

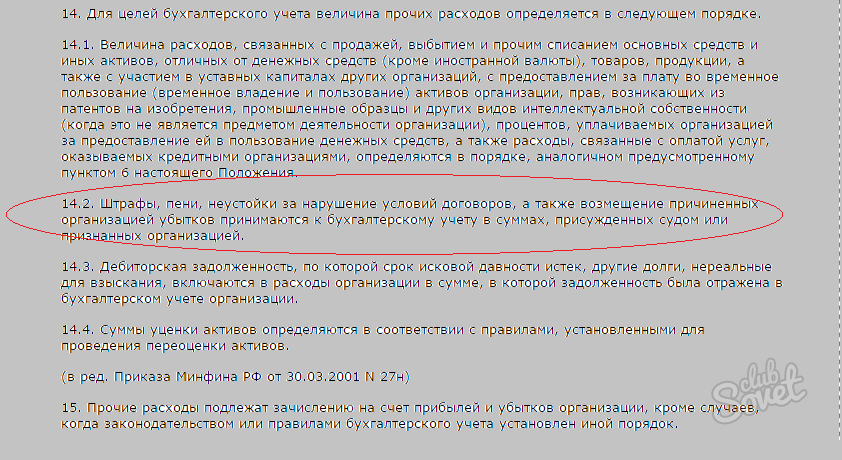

Op basis van artikel 14.2 worden boetes, straffen en boetes voor overtreding van de contractvoorwaarden, evenals compensatie voor door de organisatie veroorzaakte schade geaccepteerd voor boekhouding in de bedragen die door de rechtbank zijn toegekend of door de organisatie zijn erkend.

Opmerking in overeenstemming met de Instructies voor de toepassing van het rekeningschema voor financiële boekhouding en financiële activiteit van organisaties die zijn goedgekeurd door het Ministerie van Financiën van Rusland van 31 oktober 2000 N 94n (hierna de Instructies genoemd), is de lijst met kosten weergegeven op rekening 99 "Winsten en verliezen" gesloten. Uit de lijst in de Instructie worden alleen bedragen van belastingstelsels geteld voor rekening 99.

Tegelijkertijd voorziet de Instructie voor het samenstellen van informatie over andere inkomsten en uitgaven van de verslagperiode in rekening 91 "Overige baten en lasten".

Gezien het bovenstaande zijn wij van mening dat de verrichtingen met betrekking tot de opbouw en betaling van een bestuurlijke boete door de organisatie als volgt in de rekeningen worden weergegeven:

Debet 91, subrekening "Overige kosten" Krediet 76, subrekening "Berekeningen voor administratieve boetes"

- 50.000 wrijven. - een administratieve boete is opgelegd;

Debet 76, subrekening "Berekeningen voor administratieve boetes" Krediet 51

- 50.000 wrijven. - Een bestuurlijke boete wordt overgeheveld naar het budget.

Als de directeur van de organisatie besluit het bedrag van de bestuurlijke boete die aan de organisatie is opgelegd vrijwillig terug te betalen, moet de organisatie het bedrag van de vergoeding naar andere inkomsten nemen. Deze vergoeding is niet gerelateerd aan de opbrengst van de verkoop van producten (goederen, werken, diensten) (Clausules 2, 4, 5, "Inkomsten van de organisatie").

Volgens clausule 10.2 worden boetes, straffen en boetes voor overtreding van de contractvoorwaarden, evenals compensatie voor aan de organisatie toegebrachte verliezen, aanvaard voor boekhouding in de bedragen die door de rechtbank worden toegekend of door de schuldenaar worden erkend. Tegelijkertijd, in overeenstemming met alinea 16, worden dergelijke ontvangsten opgenomen in de boekhouding in de verslagperiode waarin de rechtbank een beslissing heeft genomen over hun invordering of zij werden erkend door de schuldenaar.

Dus als de directeur besliste om het bedrag van de schade (boete) vrijwillig terug te betalen, dan wordt het andere inkomen in de vorm van het bedrag van de vergoeding erkend op de datum van zijn erkenning (de vaststelling van een dergelijke beslissing).

De instructie bepaalt dat op deelrekening 73-2 "Berekeningen voor vergoeding van materiële schade" van rekening 73, berekeningen voor vergoeding van materiële schade veroorzaakt door een medewerker van de organisatie als gevolg van tekorten en diefstal van contanten en inventaris, huwelijk en ook voor andere soorten schade in aanmerking worden genomen .

Daarom zijn wij van mening dat in dit geval de volgende gegevens moeten worden ingevoerd in de boekhouding van de organisatie:

Debet 73, subrekening "Berekeningen voor vergoeding van materiële schade" Krediet 91 "Overige inkomsten"

- weerspiegelt de schuld van de directeur over de terugbetaling van een administratieve geldboete op basis van het besluit;

Debet 70 Credit 73, subaccount "Berekeningen voor vergoeding van materiële schade"

- bedragen ingehouden loon director.

Fiscale boekhouding

Op basis van de belastingwetgeving van de Russische Federatie, bij het bepalen van de belastinggrondslag voor de belasting op de winst van organisaties, in het bijzonder, uitgaven in de vorm van boetes, boetes en andere sancties die worden overgemaakt naar de begroting (om extrabudgettaire middelen te vermelden), en rentebetalingen aan de begroting in overeenstemming met de belastingwetgeving van de Russische Federatie evenals boetes en andere sancties opgelegd door overheidsorganisaties die het recht krijgen om de sancties op te leggen door de wetgeving van de Russische Federatie.

Bijgevolg, de kosten van de betaling van administratieve boetes onder de verificatie arbeidsinspectie bij de berekening van de belastinggrondslag voor inkomstenbelasting zijn deze niet opgenomen in de kosten als gevolg van het directe verbod dat is vastgesteld door de belastingwetgeving van de Russische Federatie (zie ook het ministerie van Financiën van de Russische Federatie van 12.03.2010 N 03-03-06 / 1/127, UFNS voor Moskou van 22.12.2005 N).

Wat betreft de terugbetaling door de directeur van het bedrag van de betaalde administratieve geldboete, willen wij de aandacht vestigen op het feit dat op basis van de RF Tax Code het niet-bedrijfsinkomen van een belastingplichtige wordt erkend, in het bijzonder, inkomsten in de vorm die door de schuldenaar wordt erkend of door de schuldenaar moet worden betaald op basis van een gerechtelijk besluit dat rechtskracht heeft bereikt, boetes, boetes en (of) andere sancties voor overtreding van contractuele verplichtingen, evenals het bedrag van de vergoeding voor verlies of schade.

De datum van ontvangst van dit type inkomsten bij de toepassing van de toerekeningsmethode is de datum van erkenning door de debiteur of de datum van inwerkingtreding van een rechterlijke beslissing (NK RF).

Als de directeur van de organisatie besluit vrijwillig het bedrag van de bestuurlijke boete terug te betalen, moet de organisatie dus het niet-bedrijfsinkomen op de datum van zo'n beslissing opnemen.

Het antwoord is voorbereid:

Deskundige adviseur Juridisch advies GARANT

auditor, lid van de Russische accountantsorganisatie Liliya Fedorova

Het antwoord is geslaagd voor kwaliteitscontrole

Het materiaal is opgesteld op basis van individueel schriftelijk advies dat is verstrekt in het kader van de juridische adviesdienst.

In boekhouding en belastingadministratie?