Amendes administratives en comptabilité fiscale. Quel compte est attribué à l'amende

- Règles de calcul des amendes en comptabilité

- Réflexion des pénalités en comptabilité fiscale

- Assistance à la rédaction des contrats et à la tenue de la comptabilité

Le reflet des amendes dans la comptabilité est souvent problématique pour un comptable. Les amendes, pénalités et autres pénalités imposées à une entreprise sont généralement associées à une pénalité pour violation des lois fiscales. Néanmoins, dans l’activité d’une entreprise, il peut arriver que des sanctions pénales ne soient pas liées au crime de la loi.

L'une des situations les plus courantes est le non-respect des obligations contractuelles de l'une des parties, y compris du client ou du partenaire de la société. Dans cet article, nous examinerons les règles permettant de refléter les amendes dans les comptabilités comptable et fiscale pour rupture de contrat.

Règles de calcul des amendes en comptabilité

L'ordre de prise en compte des amendes et des pénalités comptables est régi par les lois PBU 9/99 "Recettes de l'organisation" et PBU 10/99 "Dépenses de l'organisation", approuvées par arrêtés du Ministère des finances de la Fédération de Russie du 06.05.1999 (respectivement, nos 32n et 33n).

Selon les documents réglementaires, le montant des pénalités payées à la société est référé à la section «Autres revenus». Par conséquent, le montant de la compensation versée par la société appartient à la section «Autres dépenses».

La trésorerie payée est enregistrée dans les états financiers à l’affichage suivant:

sous-compte D 91-2 "Autres dépenses", K 76-2 "Règlement de sinistres" (montant) - paiement par la société de pénalités reconnues par le tribunal ou l'organisation.

Les fonds reçus sont reflétés comme suit:

sous-compte D 76-2 "Calcul des créances", K 91-1 "Autres produits" (montant) - montants à recevoir, reconnus par le débiteur ou le tribunal,

où D est le débit du compte, K le crédit du compte.

Réflexion des pénalités en comptabilité fiscale

Le reflet des amendes , comme d’autres dépenses et revenus, affecte le montant du revenu imposable. Selon le sous-paragraphe 13 du paragraphe 1 de l'article 265 du Code des impôts de la Fédération de Russie, les pénalités causées par le non-respect des obligations contractuelles reconnues par le débiteur ou payables par décision de justice sont inclus dans les charges hors exploitation. Ainsi, le revenu imposable est réduit.

Conformément à la clause 3 de l'article 250 du Code des impôts de la Fédération de Russie, l'indemnisation reçue par la société pour des amendes concerne la composition du résultat hors résultat. Le montant de l'impôt sur le revenu dépendra des conditions du contrat. S'il contient un montant spécifique de paiement en cas de violation d'obligations, le bénéfice imposable augmente.

Assistance à la rédaction des contrats et à la tenue de la comptabilité

Le cabinet d’audit "Audit en affaires et finance" fournit des conseils sur toutes les questions liées à l’optimisation de la comptabilité et de la fiscalité. Nous rendons, nous effectuons, nous sommes engagés dans l'enregistrement de tous types de contrats.

La connaissance des nuances de la législation et la capacité de formuler correctement des obligations contractuelles affectent directement le succès de votre entreprise. Avec l'aide d'avocats et de comptables qualifiés, vous pouvez prévoir toutes les situations problématiques, minimiser et prévenir les éventuelles sanctions.

L’activité normale d’une entreprise implique l’émergence de revenus, de dépenses, de pénalités. En règle générale, lors de l'établissement des rapports, ils font référence aux postes comptables nécessaires. Cependant, même les comptables expérimentés se demandent parfois où appliquer des amendes, des pénalités et des pénalités, en raison de certaines particularités. Voyons cela plus en détail.

Vous devez d’abord déterminer quelles sont les amendes, leur type et leur procédure de réglementation par la législation de la Fédération de Russie. Il existe de tels types de sanctions:- Amendes d'un groupe de droit civil (par exemple, pour violation de conditions contractuelles);

- Pénalités administratives (vous pouvez inclure des amendes dans le service des impôts, la police de la circulation, pour les litiges, les fonds extrabudgétaires et autres institutions, ainsi que le non-respect du délai de communication des informations sur un compte bancaire).

Une pénalité, par opposition à une amende, survient lorsque le paiement des obligations fiscales au Trésor n’est pas ponctuel. Par conséquent, il convient de distinguer ces deux concepts. Pour avoir une idée de la procédure de paiement des taxes et de leur déroulement, il est nécessaire de vous familiariser avec les dispositions du Code des impôts (section 4).

Il est important de comprendre à quelle catégorie appartient un type particulier d’amende pour que la comptabilité soit correctement reflétée. Selon la PBU 10/99 «Frais d’organisation», toutes les amendes (ainsi que les pénalités et les amendes) sont comprises dans le poste «Autres frais». Et leurs montants reflétés dans le compte sont pris sur la base des décisions de justice, réclamations d'organisations. Il faut comprendre que le montant des amendes de l'entreprise n'est pas pris en compte lors de l'imposition des bénéfices. Par conséquent, lors de la synthèse et de la rédaction des rapports, ils ne sont pas inclus dans la charge d’impôts sur les bénéfices.

- Nous facturons le montant des intérêts suivants: Débit 99 (sous-compte «Pénalité») Crédit 68 - 1 000 roubles;

- Énumérer le montant des intérêts dans le budget: Débit 68 crédits 51 - 1000 roubles.

Télécharger de nous sur le portail:

- 99 Dt, sous-compte «Pénalité» 68 Kt, sous-compte «Pénalité» - une sanction d'un montant de 3 000 roubles a été prise en compte;

- Dt 68, sous-compte "Pénalité" Kt 51 - une amende payée au trésor public.

Selon le même principe, les écritures sont effectuées lorsque les sanctions sont transférées à des fonds extrabudgétaires, ce qui n’est pas non plus pris en compte dans le montant du revenu imposable.

Téléchargez de nous sur le portail.

- Si les délais pour remplir les obligations sont violés;

- Simple est arrivé véhicule (en cas d'expédition);

- Violé les conditions de paiement, etc.

En comptabilité fiscale, ces pénalités concernent des charges (ou produits) hors exploitation. En comptabilité, ils sont inclus dans l'article "Autres charges". Pour les écritures utilisées: 91 (produits, charges) et 76 (relations avec des contreparties). Dans ce cas, divers sous-comptes sont généralement utilisés.

Téléchargez maintenant:

Malheureusement, très souvent, dans le cadre de la conduite des affaires, il existe des cas de manquement aux obligations envers les fournisseurs ou les agents des impôts. Dans ce cas, la direction de l'entreprise doit faire attention à cela pour éliminer la possibilité de leur répétition. Et le plus important est de gérer correctement tous les comptes et de les refléter dans les états financiers. Les instructions ci-dessus vous aideront dans cette affaire difficile!

Après vérification par l'inspection du travail, une amende administrative de 50 000 roubles a été infligée. sur l'organisation en tant qu'entité légale et 3000 roubles. sur le directeur de l'art. 5.27 Code administratif. Le montant de 50 000 roubles. a été payé à partir du compte courant de l'organisation. Le directeur a décidé de recouvrer volontairement de son salaire l'amende de 50 000 roubles infligée à l'organisation.

En tant qu'organisation, considérez le montant de l'amende payée et remboursée d'un montant de 50 000 roubles. en comptabilité et comptabilité fiscale?

Après avoir examiné la question, nous sommes arrivés à la conclusion suivante:

Si le directeur de l'organisation décide de rembourser volontairement le montant amende administrative imposée à l’organisation, celle-ci devrait, à la date de cette décision, refléter les autres produits de la comptabilité et comptabiliser les produits hors exploitation dans la comptabilité fiscale.

Raison du retrait:

Les personnes morales sont passibles de la responsabilité administrative pour avoir commis des infractions administratives dans les cas prévus aux articles de la section II du CAO RF ou aux lois des sujets du RF sur les infractions administratives (CAO RF).

Le montant de l'amende administrative est intégralement crédité au budget, conformément à la législation de la Fédération de Russie (CAO RF).

La comptabilité

Dispositions sur la comptabilité Il n’est pas déterminé quelles dépenses incluent les coûts de payer les amendes infractions administratives . De toute évidence, ils ne répondent pas aux critères de coûts pour les activités ordinaires (p. 4, 5 "Dépenses de l'organisation"). Par conséquent, ces dépenses doivent être considérées comme faisant partie des autres dépenses sur la base du paragraphe 12.

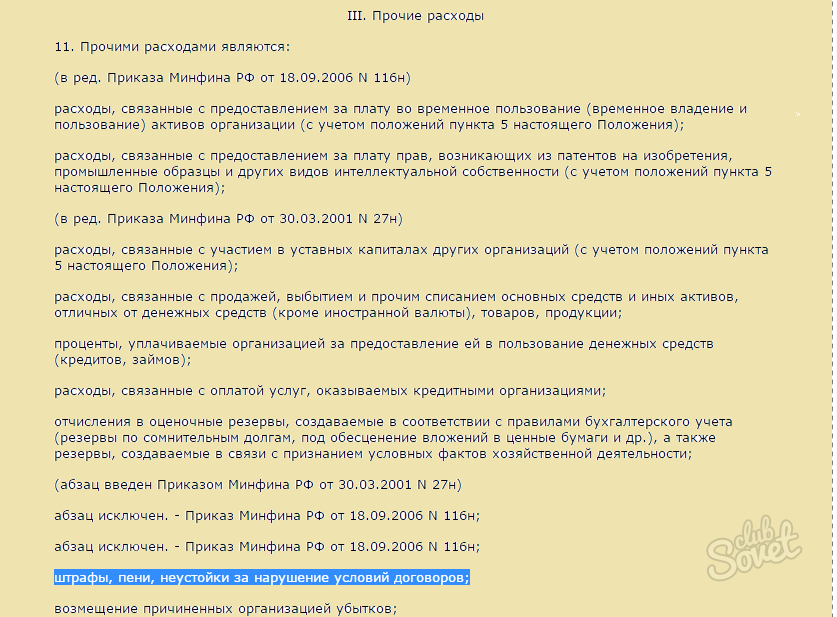

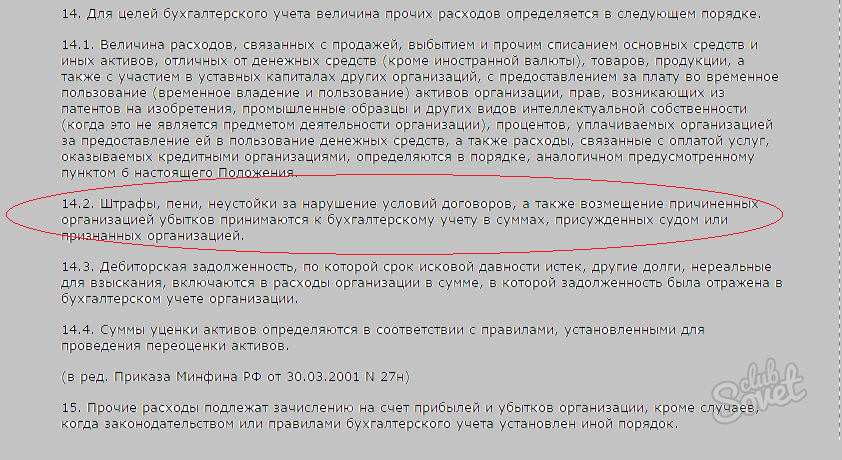

En vertu de la clause 14.2, les amendes, pénalités et pénalités pour non-respect des conditions contractuelles, ainsi que les dommages et intérêts causés par l'organisation, sont comptabilisés dans les montants alloués par le tribunal ou reconnus par l'organisation.

Remarque Conformément aux instructions pour l'application du plan comptable pour la comptabilité financière et l'activité financière des organisations approuvées par le ministère des Finances de la Russie le 31 octobre 2000 N 94n (ci-après dénommées les Instructions), la liste des dépenses reflétées dans le compte 99 "Gains et pertes" est clôturée. Dans la liste fournie dans l’Instruction, seules les sanctions fiscales sont comptabilisées pour le compte 99.

Parallèlement, l’Instruction pour la compilation d’informations sur les autres produits et charges de la période de reporting prévoit le compte 91 «Autres produits et charges».

Compte tenu de ce qui précède, nous estimons que les opérations liées à la comptabilité d'exercice et au paiement d'une amende administrative par l'organisation sont reflétées dans les comptes de la manière suivante:

Débit 91, sous-compte "Autres dépenses" Crédit 76, sous-compte "Calcul des amendes administratives"

- 50 000 roubles. - une amende administrative a été infligée;

Débit 76, sous-compte "Calcul des amendes administratives" Crédit 51

- 50 000 roubles. - Une amende administrative est transférée au budget.

Si le directeur de l'organisation décide de rembourser volontairement le montant de l'amende administrative infligée à l'organisation, celle-ci doit alors porter le montant de l'indemnité sur les autres revenus. Cette compensation n'est pas liée au produit de la vente de produits (biens, travaux, services) (clauses 2, 4 et 5, "Revenus de l'organisation").

Conformément à la clause 10.2, les amendes, pénalités et pénalités pour non-respect des conditions contractuelles, ainsi que l’indemnisation des pertes causées à l’organisation, sont acceptées pour la comptabilisation des montants alloués par le tribunal ou reconnus par le débiteur. Parallèlement, conformément au paragraphe 16, ces recettes sont comptabilisées au cours de la période de référence au cours de laquelle le tribunal a pris une décision relative à leur recouvrement ou ont été reconnues par le débiteur.

Ainsi, si le directeur décidait de rembourser volontairement le montant du dommage (amende), les autres revenus sous la forme du montant de l'indemnité sont comptabilisés à la date de sa comptabilisation (l'adoption d'une telle décision).

L'instruction prévoit que, dans le sous-compte 73-2 "Calculs d'indemnisation du préjudice matériel" du compte 73, sont pris en compte les calculs relatifs à l'indemnisation du préjudice matériel causé par un employé de l'organisation à la suite d'une pénurie et d'un vol d'argent et de stocks, du mariage, ainsi que d'autres types de dommages. .

Ainsi, nous pensons que dans ce cas, les écritures suivantes doivent être entrées dans la comptabilité de l'organisation:

Débit 73, sous-compte "Calculs d'indemnisation du préjudice matériel" Crédit 91 "Autres revenus"

- reflète l’endettement de l’administrateur lors du remboursement d’une amende administrative sur la base de la décision;

Débit 70 Crédit 73, sous-compte "Calculs d'indemnisation des dommages matériels"

- les montants retenus de le salaire directeur.

Comptabilité fiscale

Sur la base du Code des impôts de la Fédération de Russie, lors de la détermination de la base d'imposition de l'impôt sur les bénéfices d'organisations, en particulier, les dépenses sous forme d'amendes, amendes et autres sanctions transférées au budget (verser des fonds extrabudgétaires) et les intérêts à payer au budget conformément au Code des impôts de la Fédération de Russie. ainsi que des amendes et autres sanctions imposées par des organisations gouvernementales, auxquelles la législation de la Fédération de Russie accorde le droit de les appliquer.

Par conséquent, les coûts du paiement d'amendes administratives en vertu de l'acte de vérification inspection du travail lors du calcul de la base d'imposition de l'impôt sur le revenu, ils ne sont pas inclus dans les dépenses en raison de la prohibition directe établie par le Code des impôts de la Fédération de Russie (voir également le ministère des Finances de la Fédération de Russie du 12.03.2010 N 03-03-06 / 1/127, UFNS for Moscow de 22.12.2005 N).

En ce qui concerne le remboursement du montant de l’amende administrative versé par l’administrateur, nous attirons votre attention sur le fait que, sur la base du code fiscal de RF, les produits hors exploitation d’un contribuable sont comptabilisés, notamment sous la forme reconnue par le débiteur ou payable par celui-ci sur la base d’une décision de justice ayant force de loi, amendes, pénalités, (ou) d'autres sanctions pour violation d'obligations contractuelles, ainsi que le montant de l'indemnisation pour perte ou dommage.

La date de réception de ce type de revenu dans l'application de la méthode de la comptabilité d'exercice est la date de reconnaissance par le débiteur ou la date d'entrée en vigueur d'une décision de justice (NK RF).

Ainsi, si le directeur de l'organisation décide de rembourser volontairement le montant de l'amende administrative, l'organisation devra comptabiliser les produits hors exploitation à la date de cette décision.

La réponse est préparée:

Expert Conseiller Juridique GARANT

auditeur, membre de la commission des comptes russe Liliya Fedorova

La réponse a passé le contrôle de qualité

Le matériel a été préparé sur la base de conseils écrits individuels fournis dans le cadre du service de conseil juridique.

En comptabilité et comptabilité fiscale?