Comptabilisation des différences de change dans la configuration "Gestion d'une petite entreprise pour l'Ukraine"

- Le contenu

- Quelle est la différence de taux de change?

- A quel moment la réévaluation est-elle effectuée?

- Quels actifs et passifs sont réévalués dans la configuration?

- Comment les différences de change sont-elles enregistrées?

- Comment les différences de change sont-elles calculées?

- Exemple de comptabilisation des différences de taux de change dans la configuration

1C: Enterprise 8.2 /

Gestion d'une petite entreprise pour l'Ukraine /

Général

Table des matières

Le contenu

Quelle est la différence de taux de change?

A quel moment la réévaluation est-elle effectuée?

Quels actifs et passifs sont réévalués dans la configuration?

Comment les différences de change sont-elles enregistrées?

Comment les différences de change sont-elles calculées?

Exemple de comptabilisation des différences de taux de change dans la configuration

Le contenu

- Quelle est la différence de taux de change?

- A quel moment est effectué réévaluation ?

- Quels actifs et passifs sont réévalués dans la configuration?

- Comment les différences de change sont-elles enregistrées?

- Comment les différences de change sont-elles calculées?

- Exemple de comptabilisation des différences de taux de change dans la configuration.

Quelle est la différence de taux de change?

En configuration " Gestion d'une petite entreprise pour l'Ukraine »Monnaie comptable l'utilisateur peut choisir indépendamment, contrairement à par exemple la configuration "1C: Comptabilité pour l'Ukraine ”, Où la monnaie de comptabilité ne peut être que nationale, telle que la hryvnia ukrainienne.

Cette circonstance introduit une légère clarification dans la définition standard des différences de taux de change. Ainsi, la différence de change dans la configuration «Gestion de petite entreprise» est comprise comme la différence entre la valorisation d’un actif ou d’un passif dans la devise de la comptabilité de gestion, dont la valeur est exprimée dans une autre devise, à la date d’exécution des obligations de paiement ou à la date de clôture de cette période de reporting, et la valorisation du même actif ou passif dans la devise de la comptabilité de gestion à la date à laquelle il a été accepté pour la comptabilité dans la période de reporting ou la date de clôture de la période de reporting précédente.

En d'autres termes, les transactions dans une devise autre que la devise comptable sont converties dans la devise comptable au taux de change en vigueur à la date de la transaction. Dans la plupart des cas, le recomptage est effectué non seulement à la date de la transaction, mais également à la date dernier mois . Si le taux de change a changé par rapport à la date de réévaluation précédente, un écart de change apparaît. Une modification de la valorisation dans la devise de comptabilité entraîne la génération de produits ou de charges dans le système.

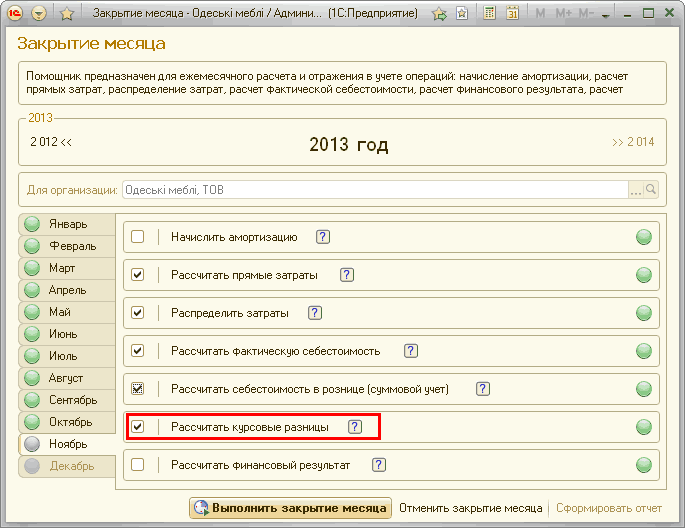

A quel moment la réévaluation est-elle effectuée?

Certains actifs et passifs sont réévalués à la fois à la date de la transaction et à la date de clôture de la période de reporting, tandis que d'autres ne le sont qu'à la date de la transaction.

Le calcul des écarts de change au moment de la transaction est automatique. Pour calculer les écarts de change lors de la clôture de la période de reporting, vous devez définir le code correspondant dans l'assistant de fermeture du mois.

Quels actifs et passifs sont réévalués dans la configuration?

À la date de la transaction et à la date de clôture de la période de reporting, les éléments suivants sont réévalués:

- Argent comptant;

- Cash in box office KKM;

- Règlements avec le personnel;

- Règlements avec des comptables;

- Règlements avec les clients (à l'exclusion des avances reçues);

- Règlement avec les fournisseurs (hors avances payées).

La réévaluation de la comptabilisation totale en détail n’est effectuée qu’à la date de la transaction.

Les avances, acomptes et dépôts des acheteurs et des fournisseurs sont acceptés dans la devise de la comptabilité de gestion au taux de change en vigueur à la date de la capitalisation et ne sont pas réévalués par la suite.

Comment les différences de change sont-elles enregistrées?

Les différences de change sont comptabilisées dans la configuration en autres produits ou charges et sont reflétées dans le résultat financier.

Comment les différences de change sont-elles calculées?

La différence de taux de change résultant de l'enregistrement de la transaction est calculée à l'aide de la formule suivante:

Culture = Summavr * (Ostatokvu / Ostatokvr - Cursvr * Multiplicité / / Cursvu * Multiplicité)

- Crop - différence de taux de change de l'opération,

- Summavr - le montant de la transaction dans la devise de règlement,

- Au solde - le montant de la balance des paiements dans la devise comptable,

- Résidu - le montant de la balance des paiements dans la monnaie du règlement,

- Coursvr - taux de change actuel,

- Multiplicité - multiplicité actuelle de la monnaie de règlement,

- Kursvu - le taux de change actuel,

- Multiplicité - la multiplicité actuelle de la devise comptable.

À la fin de la période, la différence de change est calculée à l'aide de la formule suivante:

Kros = Ostatokvr * Coursevr * Multiplicity / / Kursvu * Multiplicity) - Ostatkov

- Kros - solde différence de change

- Au solde - le montant de la balance des paiements dans la devise comptable,

- Résidu - le montant de la balance des paiements dans la monnaie du règlement,

- Coursvr - taux de change actuel,

- Multiplicité - multiplicité actuelle de la monnaie de règlement,

- Kursvu - le taux de change actuel,

- Multiplicité - la multiplicité actuelle de la devise comptable.

Exemple de comptabilisation des différences de taux de change dans la configuration

Dans la configuration, la hryvnia ukrainienne est définie comme devise comptable. Le 10 juin, un acompte de 150 euros a été reçu de l’acheteur par la caisse de l’organisation. Le 10 juin, le taux de change de l’euro contre la hryvnia était de 10 hryvnia, en plus de l’enregistrement en monnaie de règlement avec la contrepartie dans la configuration, le montant dans la devise comptable 150 * 10 = 1500 hryvnias sera fixé.

À la date du 20 juin, l’acheteur a été réalisé et a compensé le paiement anticipé d’un montant de 100 euros. Le taux de change de l'euro au 20 juin était de 11 hryvnia, respectivement, le montant de la couverture de hryvnia en vente est de 1100 hryvnia. La différence de taux de change est calculée à partir du montant de l'opération et sera de 100 * (1500/150 –11 * 1 / (1 * 1)) = - 100 hryvnias. Un signe moins signifie que la différence de taux de change est négative et doit être affectée à d'autres dépenses. C'est à dire dans ce cas, l'organisation a subi une perte dans la devise comptable en raison d'une augmentation de l'euro. En d'autres termes, elle a expédié des marchandises pour 1 100 hryvnias dans la devise comptable et n'a reçu que 1 000 hryvnias.

À la fin du mois, l’organisation a reçu un acompte de 150 euros de l’acheteur au guichet. L'euro à la fin du mois s'élevait à 10,5 hryvnia. La différence de change pour le solde de caisse à la caisse sera de 150 * 10,5 * 1 / (1 * 1) –1500 = 75 hryvnias. Dans ce cas, le montant de la différence de change est attribuable aux autres revenus, c.-à-d. l'organisation a perçu des produits dans la devise comptable en raison de l'appréciation de l'euro.

Autres matériaux connexes:

taux de change. . cours . gestion d'une petite entreprise pour l'Ukraine . fermeture . différence de taux de change . de l'acheteur . atout . calculé . monnaies . obligations . le parcours . réévaluation . de l'argent . les atouts . paiement d'avance . calculs . équilibre . le revenu . un exemple . le montant . l'organisation . la période . opérations . la configuration . la comptabilité

Matériaux de la section: 1C: Entreprise 8.2 / Gestion d'une petite entreprise en Ukraine / Général

Autres matériaux connexes:

Réévaluation des immobilisations

Mécanismes et principes à l'échelle du système

Sources de données pour les calculs de budgétisation

Calcul des différences de change dans les règlements mutuels avec les clients

Calcul des différences de taux de change au taux moyen des reports de paiement au fournisseur

Nous trouvons: 1sff les différences de change lors du calcul de la marge , comme dans 1s la différence de change est calculée , les différences de change dans 1s 8 2, les différences de change dans 1s sont recalculées, les différences de change, 1s est la différence de taux, comment la différence de taux de change est reflétée dans non, le calcul de différences de change dans la gestion trade 11 4, différences de change dans la gestion des transactions 11 4, comptabilisation des taux de change dans la comptabilité de gestion

A quel moment la réévaluation est-elle effectuée?

A quel moment la réévaluation est-elle effectuée?Quels actifs et passifs sont réévalués dans la configuration?

Comment les différences de change sont-elles enregistrées?

Comment les différences de change sont-elles calculées?

A quel moment la réévaluation est-elle effectuée?

Quels actifs et passifs sont réévalués dans la configuration?

Comment les différences de change sont-elles enregistrées?

Comment les différences de change sont-elles calculées?

Quels actifs et passifs sont réévalués dans la configuration?

Comment les différences de change sont-elles enregistrées?