Denda administratif dalam akuntansi pajak. Akun apa yang dikaitkan dengan denda

- Aturan untuk mencerminkan denda dalam akuntansi

- Refleksi hukuman dalam akuntansi pajak

- Bantuan dalam menyusun kontrak dan pemeliharaan akuntansi

Refleksi denda dalam akuntansi sering bermasalah bagi seorang akuntan. Denda, hukuman, dan hukuman lain yang dikenakan pada suatu perusahaan, sebagai suatu peraturan, dikaitkan dengan penalti atas pelanggaran undang-undang perpajakan. Namun demikian, dalam aktivitas perusahaan apa pun mungkin ada situasi di mana hukuman tidak terkait dengan kejahatan hukum.

Salah satu situasi yang paling umum adalah ketidakpatuhan terhadap kewajiban kontrak dari salah satu pihak, termasuk klien atau mitra perusahaan. Dalam artikel ini, kami akan mempertimbangkan aturan untuk mencerminkan denda dalam akuntansi dan akuntansi pajak untuk pelanggaran persyaratan kontrak.

Aturan untuk mencerminkan denda dalam akuntansi

Urutan refleksi denda, hukuman dalam akuntansi diatur oleh PBU 9/99 "Pendapatan organisasi" dan PBU 10/99 "Biaya organisasi", yang disetujui atas perintah Kementerian Keuangan Federasi Rusia masing-masing sebesar 06.05.1999 (No. 32n dan 33n, masing-masing).

Menurut dokumen peraturan, jumlah denda yang dibayarkan kepada perusahaan dirujuk ke bagian “Penghasilan lain”. Akibatnya, jumlah kompensasi yang dibayarkan oleh perusahaan menjadi bagian “Pengeluaran lain-lain”.

Uang tunai dibayar dicatat dalam laporan keuangan dengan entri berikut:

subaccount D 91-2 "Pengeluaran lain", K 76-2 "Penyelesaian klaim" (jumlah) - pembayaran oleh perusahaan hukuman yang diakui oleh pengadilan atau organisasi.

Dana yang diterima tercermin sebagai berikut:

subaccount D 76-2 "Perhitungan untuk klaim", K 91-1 "Penghasilan lain" (jumlah) - jumlah yang akan diterima, diakui oleh debitur atau pengadilan,

di mana D adalah debit akun, K adalah kredit akun.

Refleksi hukuman dalam akuntansi pajak

Refleksi denda , seperti halnya pengeluaran dan pendapatan lainnya, memengaruhi jumlah penghasilan kena pajak. Menurut sub-ayat 13 ayat 1 Pasal 265 Kode Pajak Federasi Rusia, hukuman yang disebabkan oleh ketidakpatuhan terhadap kewajiban kontraktual yang diakui oleh debitur atau hutang menurut keputusan pengadilan termasuk dalam biaya non-operasional. Dengan demikian, penghasilan kena pajak berkurang.

Menurut ayat 3 Pasal 250 Kode Pajak Federasi Rusia, kompensasi yang diterima oleh perusahaan untuk denda mengacu pada komposisi pendapatan non-operasional. Jumlah pajak penghasilan akan tergantung pada ketentuan kontrak. Jika mengandung jumlah pembayaran tertentu untuk pelanggaran kewajiban, laba kena pajak meningkat.

Bantuan dalam menyusun kontrak dan pemeliharaan akuntansi

Perusahaan audit "Audit dalam bisnis dan keuangan" memberikan saran tentang segala masalah yang berkaitan dengan akuntansi dan optimalisasi pajak. Kami memberikan, kami melaksanakan, kami terlibat dalam pendaftaran semua jenis kontrak.

Pengetahuan tentang nuansa undang-undang dan kemampuan untuk merumuskan dengan benar kewajiban kontrak secara langsung memengaruhi keberhasilan perusahaan Anda. Dengan bantuan pengacara dan akuntan yang berkualifikasi Anda dapat melihat semua situasi masalah, meminimalkan dan mencegah kemungkinan hukuman.

Aktivitas normal setiap perusahaan menyiratkan munculnya pendapatan, pengeluaran, penalti. Sebagai aturan, ketika menyusun laporan mereka merujuk ke item akuntansi yang diperlukan. Namun, bahkan akuntan berpengalaman kadang-kadang memiliki pertanyaan tentang di mana tepatnya menerapkan denda, hukuman dan penalti, karena ada beberapa kekhasan. Mari kita selesaikan ini dengan lebih detail.

Pertama, Anda perlu mencari tahu apa saja denda, jenis dan prosedur mereka untuk pengaturan oleh undang-undang Federasi Rusia. Ada beberapa jenis sanksi:

- Denda kelompok hukum perdata (misalnya, karena melanggar persyaratan kontrak);

- Sanksi administratif (di sini Anda dapat memasukkan denda dalam layanan pajak, polisi lalu lintas, untuk litigasi, dana ekstra-anggaran dan lembaga-lembaga lain, serta pelanggaran batas waktu untuk memberikan informasi pada rekening bank).

Sebuah denda, berbeda dengan denda, muncul ketika pembayaran kewajiban pajak ke kas tidak tepat waktu. Karena itu, seseorang harus membedakan antara dua konsep ini. Untuk memiliki gagasan tentang prosedur biaya dan urutannya, Anda perlu membiasakan diri dengan ketentuan Kode Pajak (Bagian 4).

Penting untuk memahami kategori mana yang merupakan jenis denda tertentu untuk refleksi yang benar dalam akuntansi. Menurut PBU 10/99 “Pengeluaran organisasi”, semua denda (termasuk penalti dan denda) dimasukkan ke dalam item “Pengeluaran lain”. Dan jumlah mereka tercermin dalam akun diambil berdasarkan keputusan pengadilan, klaim dari organisasi. Harus dipahami bahwa jumlah denda perusahaan tidak diperhitungkan saat mengenakan pajak keuntungan. Oleh karena itu, ketika meringkas dan menyelesaikan laporan, mereka tidak termasuk dalam beban pajak penghasilan.

Sekarang pertimbangkan bagaimana ini tercermin dalam akuntansi. Sebagaimana ditentukan oleh Bagan Akun Federasi Rusia, semua hukuman dilakukan melalui akun 68 (penyelesaian pajak dan biaya). Sebagai aturan, korespondensi diterapkan pada akun 99 "Untung dan ruginya" menggunakan berbagai subaccount untuk jenis hukuman tertentu. Misalnya, jika suatu perusahaan seharusnya membayar pajak pada tanggal 5 November, dan melakukannya pada hari ke 30 bulan berikutnya, jumlah denda yang dihasilkan dalam jumlah 1000 rubel tercermin sebagai berikut:

- Kami membebankan jumlah bunga: Debit 99 (sub-akun "Penalti") Kredit 68 - sebesar 1000 rubel;

- Hitung jumlah bunga dalam anggaran: Debit 68 Kredit 51 - dalam jumlah 1000 rubel.

Unduh dari kami di portal:

Pertimbangkan salah satu kasus paling umum dari terjadinya penalti - pelanggaran waktu pemberitahuan layanan pajak pembukaan (atau penutupan) rekening bank. Misalnya, sesuai dengan Pasal 118 Kode Pajak Federasi Rusia, denda dikenakan pada perusahaan karena alasan ini dalam jumlah 3.000 rubel. Maka entri dibuat sebagai berikut:

- Dt 99, sub-akun "Penalti" Kt 68, sub-akun "Penalti" - sanksi diperhitungkan dalam jumlah 3.000 rubel;

- Dt 68, subaccount "Penalty" Kt 51 - denda yang dibayarkan ke kas negara.

Dengan prinsip yang sama, posting dibuat ketika sanksi ditransfer ke dana ekstra-anggaran, yang juga tidak diperhitungkan dalam jumlah penghasilan kena pajak.

Unduh dari kami di portal.

Jika perusahaan melanggar ketentuan-ketentuan kontrak dengan rekanan, menjadi perlu untuk membayar penalti, yang ditentukan oleh ketentuan-ketentuan Kode Sipil Federasi Rusia. Ini dapat terjadi:

- Jika tenggat waktu untuk pemenuhan kewajiban dilanggar;

- Sederhana saja terjadi kendaraan (dalam hal pengiriman);

- Melanggar ketentuan pembayaran, dll.

Dalam akuntansi pajak, hukuman ini terkait dengan pengeluaran (atau pendapatan) non-operasional. Dalam akuntansi, mereka termasuk dalam artikel "Pengeluaran lain". Untuk posting menggunakan akun: 91 (pendapatan, pengeluaran) dan 76 (hubungan dengan pihak lawan). Dalam hal ini, berbagai subaccount biasanya digunakan.

Unduh sekarang:

Sayangnya, sangat sering ketika melakukan bisnis, ada kasus pelanggaran kewajiban kepada pemasok atau agen pajak. Dalam hal ini, manajemen perusahaan harus memperhatikan hal ini untuk menghilangkan kemungkinan pengulangan mereka. Dan yang paling penting adalah mengatur semua akun dengan benar dan mencerminkan dalam laporan keuangan. Instruksi di atas akan membantu Anda dalam masalah yang sulit ini!

Setelah diperiksa oleh inspektorat tenaga kerja, denda administrasi 50.000 rubel diberlakukan. pada organisasi sebagai badan hukum dan 3000 rubel. pada direktur seni. 5.27 Kode Administrasi. Jumlah 50.000 rubel. dibayarkan dari akun saat ini organisasi. Direktur memutuskan untuk secara sukarela memulihkan dari gajinya denda yang dikenakan pada organisasi dalam jumlah 50.000 rubel.

Sebagai sebuah organisasi, pertimbangkan jumlah denda yang dibayarkan dan diganti dalam jumlah 50.000 rubel. dalam akuntansi dan akuntansi pajak?

Setelah mempertimbangkan masalah ini, kami sampai pada kesimpulan berikut:

Jika direktur organisasi memutuskan untuk secara sukarela mengembalikan jumlahnya denda administrasi dikenakan pada organisasi, organisasi harus, pada tanggal pengambilan keputusan seperti itu, mencerminkan pendapatan lain dalam akuntansi, dan mengakui pendapatan non-operasional dalam akuntansi pajak.

Dasar pemikiran untuk penarikan:

Badan hukum tunduk pada tanggung jawab administratif untuk melakukan pelanggaran administratif dalam kasus-kasus yang diatur oleh pasal Bagian II RF CAO atau oleh undang-undang subjek RF tentang pelanggaran administratif (CAO RF).

Jumlah denda administrasi akan dikreditkan ke anggaran secara penuh sesuai dengan undang-undang Federasi Rusia (CAO RF).

Akuntansi

Ketentuan tentang akuntansi Tidak ditentukan biaya apa yang termasuk biaya membayar denda pelanggaran administrasi . Jelas, mereka tidak memenuhi kriteria biaya untuk kegiatan biasa (hal. 4, 5 "Pengeluaran organisasi"). Oleh karena itu, pengeluaran ini harus dianggap sebagai bagian dari pengeluaran lain berdasarkan paragraf 12.

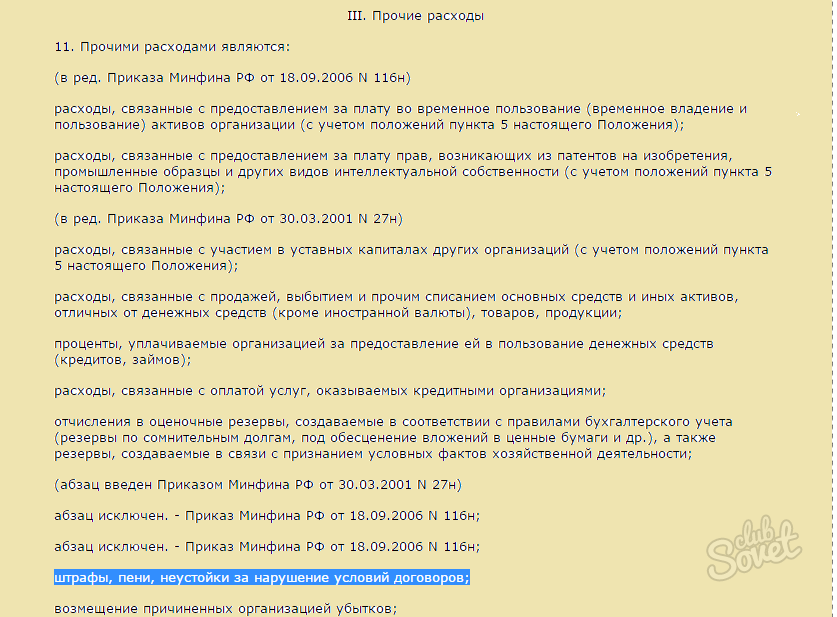

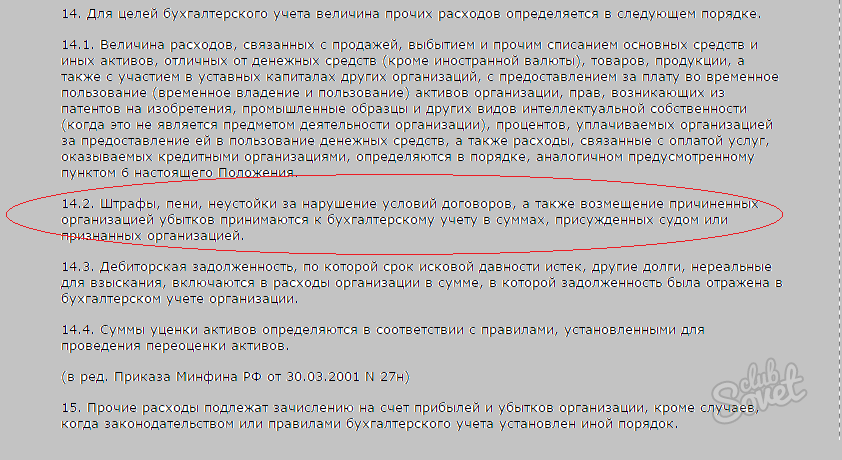

Atas dasar pasal 14.2, denda, penalti, dan penalti untuk pelanggaran ketentuan kontrak, serta kompensasi untuk kerugian yang disebabkan oleh organisasi diterima untuk akuntansi dalam jumlah yang diberikan oleh pengadilan atau diakui oleh organisasi.

Catatan sesuai dengan Instruksi untuk penerapan bagan akun untuk akuntansi keuangan dan aktivitas keuangan organisasi yang disetujui oleh Kementerian Keuangan Rusia tertanggal 31 Oktober 2000 N 94n (selanjutnya disebut sebagai Instruksi), daftar pengeluaran yang tercermin dalam akun 99 "Keuntungan dan kerugian" ditutup. Dari daftar yang disediakan dalam Instruksi, hanya jumlah sanksi pajak yang dihitung untuk akun 99.

Pada saat yang sama, Instruksi untuk kompilasi informasi tentang pendapatan dan pengeluaran lain dari periode pelaporan menyediakan akun 91 "Penghasilan dan biaya lain".

Mempertimbangkan hal di atas, kami percaya bahwa operasi yang terkait dengan akrual dan pembayaran denda administrasi oleh organisasi tercermin dalam akun sebagai berikut:

Debit 91, subaccount "Biaya lain-lain" Kredit 76, subaccount "Perhitungan untuk denda administratif"

- 50.000 gosok. - denda administrasi telah dibebankan;

Debit 76, subaccount "Perhitungan untuk denda administrasi" Kredit 51

- 50.000 gosok. - Denda administrasi ditransfer ke anggaran.

Jika direktur organisasi memutuskan untuk secara sukarela mengganti jumlah denda administrasi yang dikenakan pada organisasi, maka organisasi harus mengambil jumlah kompensasi ke pendapatan lain. Kompensasi ini tidak terkait dengan hasil dari penjualan produk (barang, pekerjaan, jasa) (Klausa 2, 4, 5, "Pendapatan organisasi").

Menurut klausul 10.2, denda, penalti, dan penalti untuk pelanggaran persyaratan kontrak, serta kompensasi untuk kerugian yang disebabkan oleh organisasi, diterima untuk akuntansi dalam jumlah yang diberikan oleh pengadilan atau diakui oleh debitur. Pada saat yang sama, sesuai dengan paragraf 16, tanda terima tersebut diakui secara akuntansi pada periode pelaporan di mana pengadilan membuat keputusan tentang pemulihannya atau diakui oleh debitur.

Dengan demikian, jika direktur memutuskan untuk secara sukarela mengganti jumlah kerusakan (denda), maka penghasilan lain dalam bentuk jumlah kompensasi diakui pada tanggal pengakuannya (adopsi keputusan seperti itu).

Instruksi tersebut menyatakan bahwa pada subaccount 73-2 "Perhitungan kompensasi untuk kerusakan material" pada akun 73, perhitungan kompensasi untuk kerusakan material yang disebabkan oleh karyawan organisasi sebagai akibat dari kekurangan dan pencurian uang tunai dan inventaris, perkawinan, dan juga untuk jenis kerusakan lainnya diperhitungkan .

Dengan demikian, kami percaya bahwa dalam hal ini entri berikut harus dibuat dalam akuntansi organisasi:

Debit 73, subaccount "Perhitungan untuk kompensasi kerusakan materi" Kredit 91 "Penghasilan lainnya"

- mencerminkan hutang direktur sehubungan dengan denda administrasi berdasarkan keputusan;

Debit 70 Credit 73, subaccount "Perhitungan kompensasi untuk kerusakan materi"

- jumlah yang dipotong dari gaji direktur.

Akuntansi pajak

Atas dasar Kode Pajak Federasi Rusia, ketika menentukan basis pajak untuk pajak atas laba organisasi, khususnya, pengeluaran dalam bentuk denda, denda dan sanksi lain yang ditransfer ke anggaran (untuk menyatakan dana di luar anggaran), dan bunga yang dibayarkan ke anggaran sesuai dengan Kode Pajak Federasi Rusia serta denda dan sanksi lain yang dikenakan oleh organisasi pemerintah yang diberikan hak untuk menjatuhkan sanksi oleh undang-undang Federasi Rusia.

Akibatnya, biaya pembayaran denda administratif di bawah tindakan verifikasi inspeksi tenaga kerja ketika menghitung basis pajak untuk pajak penghasilan, mereka tidak termasuk dalam biaya karena larangan langsung yang ditetapkan oleh Kode Pajak Federasi Rusia (lihat juga Kementerian Keuangan Federasi Rusia 12.03.2010 N 03-03-06 / 1/127, UFNS untuk Moskow pada 22.12.2005 N).

Adapun penggantian direktur dari jumlah denda administrasi yang dibayarkan, kami ingin menarik perhatian pada fakta bahwa, berdasarkan Kode Pajak RF, pendapatan non-operasional wajib pajak diakui, khususnya, pendapatan dalam bentuk yang diakui oleh debitur atau dibayarkan oleh debitur berdasarkan keputusan pengadilan yang dimasukkan ke dalam kekuatan hukum, denda, hukuman dan (atau) sanksi lain untuk pelanggaran kewajiban kontrak, serta jumlah kompensasi untuk kehilangan atau kerusakan.

Tanggal penerimaan jenis pendapatan ini dalam penerapan metode akrual adalah tanggal pengakuan oleh debitur atau tanggal berlakunya keputusan pengadilan (NK RF).

Dengan demikian, jika direktur organisasi memutuskan untuk secara sukarela mengganti jumlah denda administrasi, organisasi harus mengakui pendapatan non-operasional pada tanggal keputusan tersebut.

Jawabannya disiapkan:

Penasihat Ahli Konsultan Hukum GARANT

auditor, anggota Dewan Auditor Rusia Liliya Fedorova

Jawabannya lulus kontrol kualitas

Bahan disiapkan berdasarkan saran tertulis perorangan yang disediakan dalam kerangka layanan Konsultasi Hukum.

Dalam akuntansi dan akuntansi pajak?