Administrativa böter i skatteredovisning. Vilket konto hänför sig till böterna

- Regler för att reflektera böter i bokföring

- Reflektion av påföljder i skatteredovisning

- Bistånd vid upprättande av kontrakt och underhåll av redovisning

Reflektion av böter i bokföring är ofta problematisk för en revisor. Böter, påföljder och andra påföljder som tas ut på ett företag är i regel förenade med ett straff för överträdelse av skattelagar. Ändå kan det i varje företags verksamhet förekomma situationer där straff inte är relaterade till lagens brott.

En av de vanligaste situationerna är bristande efterlevnad av avtalsförpliktelser från någon av parterna, inklusive företagets kund eller partner. I den här artikeln kommer vi att överväga reglerna för reflektion av böter i redovisning och skatt för redovisning av avtalsvillkor.

Regler för att reflektera böter i bokföring

Orderen för reflektion av böter, bokföringstraff styrs av PBU 9/99 "Inkomsterna av organisationen" och PBU 10/99 "Organisationskostnader", godkänd av order från Ryska federationens finansministerium den 06.05.1999 (respektive 32n och 33n).

Enligt regleringsdokument hänvisas storleken på de påföljder som betalats till företaget till avsnittet "Övriga inkomster". Följaktligen tillhör den ersättning som företaget betalar till avsnittet Övriga kostnader.

De betalade kontanterna redovisas i bokslutet med följande post:

delkonto D 91-2 "Övriga kostnader", K 76-2 "Avräkningar för fordringar" (belopp) - Företagets betalning av sanktioner erkända av domstolen eller organisationen.

De mottagna medelna återspeglas enligt följande:

delkonto D 76-2 "Beräkningar för fordringar", K 91-1 "Övriga intäkter" (belopp) - Belopp som ska betalas, erkända av gäldenären eller domstolen,

där D är debitering av kontot, är K kontots kredit.

Reflektion av påföljder i skatteredovisning

Reflektion av böter , liksom alla andra utgifter och intäkter, påverkar beloppet av beskattningsbar inkomst. Enligt artikel 265 första stycket i Ryska federationens skattelagstiftning ingår straff som orsakats av bristande efterlevnad av avtalsförpliktelser som gäldenären erkänner eller betalas genom domstolsbeslut i icke-driftskostnader. Således minskar beskattningsbar inkomst.

Enligt artikel 250 klausul 3 i Ryska federationens skattelagstiftning avser den ersättning som bolaget erhåller för böter sammansättningen av icke-rörelseintäkter. Mängden inkomstskatt beror på villkoren i kontraktet. Om den innehåller ett visst belopp för åsidosättande av förpliktelser, ökar beskattningsbar vinst.

Bistånd vid upprättande av kontrakt och underhåll av redovisning

Revisionsföretaget "Revision i näringsliv och finans" ger råd om eventuella frågor som rör bokföring och skatteoptimering. Vi gör, vi utför, vi är engagerade i registrering av alla typer av kontrakt.

Kunskap om nyanser av lagstiftning och förmågan att korrekt formulera avtalsförpliktelser påverkar direkt framgången för ditt företag. Med hjälp av kvalificerade advokater och revisorer kan du förutse alla problemssituationer, minimera och förebygga eventuella påföljder.

Den normala verksamheten i ett företag innebär att intäkter, kostnader och påföljder uppstår. Som regel hänvisar de till de nödvändiga redovisningsobjekten när de utarbetar rapporter. Men även erfarna revisorer har ibland frågor om exakt var man ska tillämpa böter, straff och straff, eftersom det finns vissa särdrag. Låt oss hantera detta mer i detalj.

Först måste du räkna ut vilka böter, deras typer och förfaranden för reglering enligt Ryska federationens lagstiftning. Det finns sådana typer av sanktioner:

- Böter i en borgerlig grupp (till exempel för brott mot avtalsvillkor)

- Administrativa påföljder (här kan du inkludera böter i skatteservice, trafikpolis, tvister, extra budgetmedel och andra institutioner samt överträdelse av tidsfristen för information på bankkonto).

Ett straff, i motsats till en böter, uppstår när betalningen av skattskyldigheter till statskassan inte är aktuell. Därför bör man skilja mellan dessa två begrepp. För att få en uppfattning om förfarandet för avgifter och deras sekvens, är det nödvändigt att bekanta sig med skattekodens bestämmelser (avsnitt 4).

Det är viktigt att förstå i vilken kategori en viss typ av böter hör till rätt reflektion i bokföring. Enligt PBU 10/99 "Organisationskostnader" ingår alla böter (samt påföljder och böter) i posten "Övriga kostnader". Och deras belopp som återspeglas i kontot tas på grundval av domstolsbeslut, påståenden från organisationer. Det bör förstås att bötesbeloppet inte beaktas vid beskattning av vinst. Därför ingår de inte i skattekostnaden när de sammanfattar och slutför rapporter.

Nu överväga hur detta återspeglas i bokföring. Som bestäms av Ryska federationens räkenskaper, utförs alla påföljder via konto 68 (avräkningar på skatter och avgifter). Som regel tillämpas korrespondens på konto 99 "vinst och förlust" med olika underkonton för vissa typer av straff. Till exempel, om ett företag skulle betala skatt den 5 november och gjorde det den 30: e dagen i nästa månad, återspeglas det följande straffbeloppet i 1000 rubelbelopp enligt följande:

- Vi debiterar beloppet: Debit 99 (underkonto "Penalty") Kredit 68 - i 1000 rubelbelopp;

- Beräkna beloppet av intresse i budgeten: Debit 68 Credit 51 - i antal 1000 rubel.

Ladda ner från oss på portalen:

Överväga ett av de vanligaste fallen av att ett straff inträffar - överträdelse av tidpunkten för anmälan av skatteservicen att öppna (eller stänga) bankkonton. Till exempel, enligt artikel 118 i Ryska federationens skattelagstiftning, påfördes en bötesbelopp på 3 000 rubel. Därefter görs inmatningarna enligt följande:

- Dt 99, underkonto "Straff" Kt 68, underkonto "Straff" - en sanktion togs i beaktande med 3 000 rubel;

- Dt 68, subaccount "Penalty" Kt 51 - en bötesbelopp till statskassan.

Enligt samma princip görs bokningar när sanktioner överförs till extrabudgetfonder, vilket inte heller beaktas i skattepliktig inkomst.

Ladda ner från oss på portalen.

Om företaget bryter mot villkoren i kontraktet med motparten blir det nödvändigt att betala ett straff, vilket bestäms av bestämmelserna i Ryska federationens civila lagar. Detta kan uppstå:

- Om tidsfristerna för fullgörandet av skyldigheter bryts

- Enkelt hände vehikel (vid sändning)

- Betalningsfrister mm

I skatteregleringen hänför sig dessa påföljder till icke-driftskostnader (eller inkomst). I redovisning ingår de i artikeln "Övriga kostnader". För posterna används konton: 91 (intäkter, kostnader) och 76 (relationer med motparter). I detta fall används vanligtvis olika underkonton.

Hämta just nu:

Olyckligtvis, ofta när man bedriver verksamhet finns det fall av brott mot skyldigheter gentemot leverantörer eller skattemyndigheter. I det här fallet bör företagsledningen vara uppmärksam på detta för att eliminera möjligheten att återkomma. Och det viktigaste är att korrekt genomföra alla konton och reflektera i bokslutet. Ovanstående instruktioner hjälper dig i denna svåra sak!

Efter kontroll av arbetsinspektoratet infördes en administrativ böter på 50 000 rubel. på organisationen som en juridisk enhet och 3000 rubel. på konstnären. 5.27 Administrativ kod. Mängden 50 000 rubel. betalades från organisationens nuvarande konto. Regissören bestämde sig för att frivilligt återhämta sig från sin lön de böter som ålagts organisationen på 50 000 rubel.

Som en organisation, överväga beloppet av den betalda och återbetalade bötesbeloppet på 50 000 rubel. i redovisning och skatt redovisning?

Efter att ha behandlat frågan kom vi till följande slutsats:

Om organisationschefen beslutade att frivilligt återbetala beloppet administrativ böter organisationen bör, vid dagen för beslutet, återspegla andra intäkter i bokföring och redovisa icke-rörelseintäkter i skatteredovisningen.

Motivering för återkallandet:

Juridiska personer är föremål för administrativt ansvar för att begå brottsliga handlingar i de fall som föreskrivs i artiklarna i avsnitt II i CAO RF eller enligt lagarna i RF-avdelningen om administrativa brott.

Beloppet för den administrativa böterna skall krediteras hela budgeten i enlighet med Ryska federationens lagstiftning (CAO RF).

redovisning

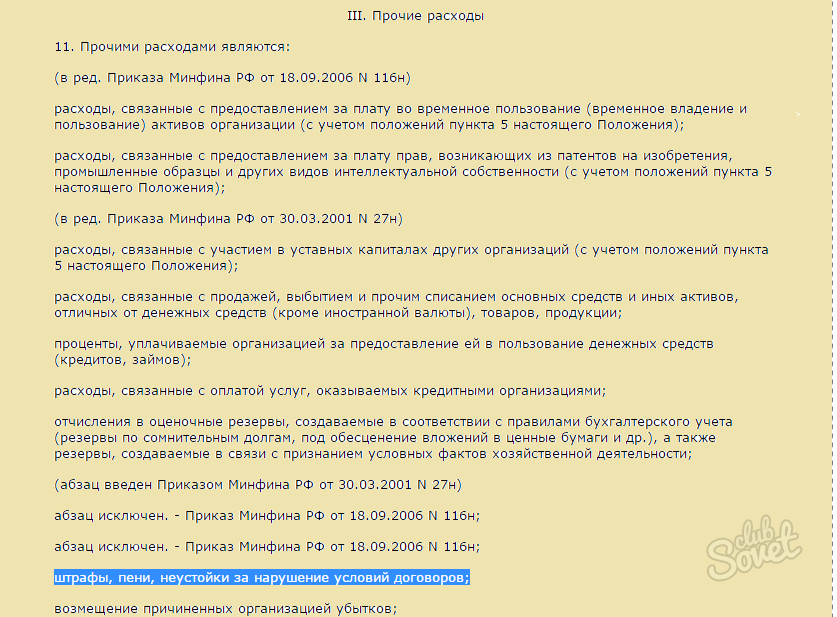

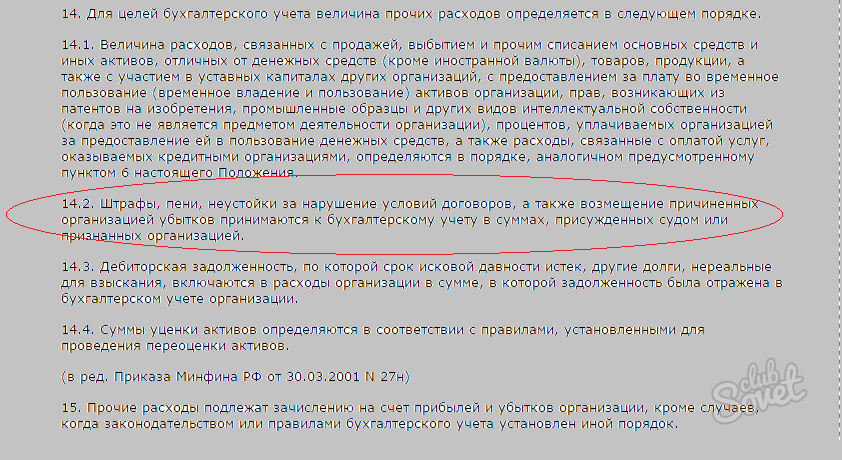

Bestämmelser om redovisning Det är inte bestämt vilka utgifter som ingår i kostnaderna för att betala böter administrativa brott . Självklart uppfyller de inte kostnadskriterierna för vanliga aktiviteter (sid. 4, 5 "Organisationens utgifter"). Därför bör dessa utgifter betraktas som en del av övriga utgifter på grundval av punkt 12.

På grundval av klausul 14.2 är böter, påföljder och påföljder för överträdelse av villkoren för kontrakt samt ersättning för förluster som orsakas av organisationen accepterade för redovisning i de belopp som tilldelats av domstolen eller som erkänts av organisationen.

Not i enlighet med Instruktionerna för tillämpningen av kontoplanen för ekonomisk redovisning och finansiell verksamhet för organisationer som godkänts av finansministeriet i Ryssland daterad den 31 oktober 2000 N 94n (nedan kallad instruktionerna), förteckningen över kostnader som återspeglas i konto 99 "Vinster och förluster" är avslutade. Från listan som anges i Instruktionen räknas endast summan av skattepåföljder för konto 99.

Samtidigt föreskrivs i Instruktionen för sammanställning av information om övriga intäkter och kostnader för rapporteringsperioden konto 91 "Övriga intäkter och kostnader".

Med tanke på ovanstående anser vi att verksamheten i samband med upplupen och betalning av en administrativ böter av organisationen återspeglas i räkenskaperna enligt följande:

Debit 91, underkonto "Övriga kostnader" Kredit 76, delkonto "Beräkningar för administrativa böter"

- 50 000 gnidning - En administrativ bötesbelopp har ålagts.

Debit 76, underkonto "Beräkningar för administrativa böter" Kredit 51

- 50 000 gnidning - En administrativ böter överförs till budgeten.

Om organisationschefen beslutar att frivilligt återbetala det administrativa bötesbeloppet som organisationen åläggs, ska organisationen ta ersättningen till andra intäkter. Denna ersättning är inte relaterad till intäkterna från försäljning av produkter (varor, verk, tjänster) (Klausulerna 2, 4, 5, "Inkomster av organisationen").

Enligt punkt 10.2 godtas böter, påföljder och påföljder för brott mot kontraktsvillkoren samt ersättning för förluster som orsakas av organisationen, för bokföring i belopp som tilldelats av domstolen eller som gäldenären har erkänt. Samtidigt redovisas sådana intäkter i enlighet med punkt 16 i bokföringen under den rapportperiod då domstolen fattade beslut om återhämtning eller de erkändes av gäldenären.

Om direktören bestämde sig för att frivilligt ersätta skadans storlek (böter), så redovisas den andra inkomsten i form av ersättningsbeloppet på dagen för dess erkännande (antagandet av ett sådant beslut).

Instruktionen föreskriver att i delkonto 73-2 "Beräkningar för ersättning för materiella skador" i konto 73 beaktas beräkningar för ersättning för materiell skada som orsakats av en anställd i organisationen till följd av brist och stöld av kontanter och lager, äktenskap och även för andra skador .

Således tror vi att följande uppgifter ska göras i organisationens redovisning:

Debit 73, delkonto "Beräkningar för ersättning för materiella skador" Kredit 91 "Övriga intäkter"

- återspeglar direktörens skuldsättning när det gäller återbetalning av administrativ böter på grundval av beslutet,

Debit 70 Kredit 73, underkonto "Beräkningar för ersättning för materiella skador"

- Belopp som dras av från löner regissör.

Skattebokföring

På grundval av Ryska federationens skattelagstiftning, vid fastställandet av skattegrunderna för skatten på organisationernas vinst, i synnerhet utgifter i form av böter, böter och andra sanktioner som överförs till budgeten (för att ange extrabudgetfonder) och ränta som skall betalas till budgeten i enlighet med Ryska federationens skattelagstiftning såväl som böter och andra påföljder som uppbärs av statliga organisationer som beviljas rätten att införa sanktionerna enligt Ryska federationens lagstiftning.

Följaktligen kostnaderna för betalning av administrativa böter enligt kontrollen arbetsinspektion Vid beräkningen av skattebasen för inkomstskatt ingår de inte i kostnader på grund av det direkta förbudet enligt Ryska federationens skattelagstiftning (se även finansdepartementet i Ryska federationen den 12.03.2010 N 03-03-06 / 1/127, UFNS för Moskva den 22.12.2005 N).

När det gäller direktörens återbetalning av beloppet av den betalade administrativa bötesbeloppet vill vi uppmärksamma det faktum att på grundval av RF-skattelagstiftningen redovisas en skattebetalares icke-operativa inkomster, särskilt inkomster i den form som gäldenären erkänner eller betalas av gäldenären på grundval av ett domstolsbeslut som ingått laglig kraft, böter, påföljder och (eller) andra påföljder för överträdelse av avtalsförpliktelser samt ersättning för förlust eller skada.

Datumet för mottagandet av denna typ av inkomst vid tillämpning av periodiseringsmetoden är datum för gäldenärens erkännande eller datum för ikraftträdandet av ett domstolsbeslut (NK RF).

Om organisationschefen beslutar att frivilligt återbetala mängden administrativ bötesbelopp måste organisationen därför redovisa icke-rörelseintäkter vid tidpunkten för ett sådant beslut.

Svaret är förberedt:

Expert Advisor Legal Consulting Garanti

revisor, medlem av den ryska revisionsrätten Liliya Fedorova

Svaret passerade kvalitetskontrollen

Materialet bereddes på grundval av individuella skriftliga råd som lämnades inom ramen för Legal Consulting-tjänsten.

I redovisning och skatt redovisning?