Кредит наличными? Следите за комиссией!

В течение нескольких лет в Польше действовал закон о борьбе с ростовщичеством, ограничивающий сумму процентов, взимаемых в случае кредита или кредитного соглашения. Сегодня максимальное вознаграждение за заемный капитал не может превышать 16 процентов. на ежегодной основе. Это не значит, что самый дорогой кредит наличными это только несет такую стоимость.

Кредитные компании обычно обвиняются в обходе закона против ростовщичества. Большинство из них обременяют заемщика дополнительными расходами, а процентная ставка не является самой важной составляющей общей стоимости кредита. Реальная годовая процентная ставка (APY) краткосрочных кредитов, доступных на польском, все более конкурентном небанковском рынке, может произвести особое впечатление.

Банки, которые используют низкие процентные ставки, рекламируют аналогичную стратегию. Однако за внешне привлекательными условиями в прайс-листе часто стоит набор дополнительных товаров. Среди них комиссии занимают важное место, часто составляя несколько процентов от заемной суммы. После изменений, внесенных два года назад в Закон о потребительском кредитовании, больше не существует предела в 5% для дополнительных сборов. Маневрируя с помощью этого индикатора, вы можете почти свободно формировать цену заемных денег.

Затраты спрятаны в тени

Кредиты наличными Предлагаемые банками обычно имеют процентную ставку, аналогичную максимально допустимой по закону. Некоторые учреждения могут похвастаться привлекательными ставками, но среднестатистический клиент чаще всего получает предложение, близкое к верхней границе прайс-листа. Вы можете сами убедиться, как ценовая стратегия банка выглядит на практике, уделив больше внимания репрезентативному примеру, размещенному мелким шрифтом в рекламных объявлениях. Там мы увидим, какие ставки использует банк в большинстве подписанных контрактов.

В ситуации, когда процентные ставки в значительной части банков близки, комиссии и страхование находятся на переднем плане. В то время как страхование иногда является дополнительным пунктом, комиссии, как правило, неизбежны. Его влияние на конечную стоимость кредита вовсе не тривиально.

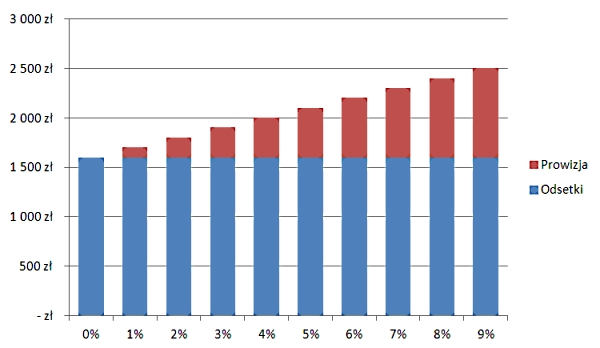

Несколько сотен злотых надбавки

Предположим, мы одолжили 10000 Злотых на один год. Процентная ставка составляет 16%, что соответствует законодательству Польши. Если банк не взимает комиссию, через 12 месяцев мы вернем в общей сложности 11 600 злотых. Еще 5% комиссии будет выплачено, то есть еще 500 злотых.

Сумма расходов по кредитам по индивидуальным комиссионным ставкам (10 000 злотых, срок кредита 12 месяцев, номинальная процентная ставка 16%, разовый платеж)

Некоторые комиссионные банки предлагают клиентам брать на себя обязательства на сумму, которая учитывает заранее начисленную комиссию. Таким образом, комиссия добавляется к сумме кредита, и на нее также начисляются проценты. Казалось бы, немного, но такая процедура для 5% комиссии в описанном примере увеличивает стоимость кредита еще на 80 злотых.

Общая стоимость имеет значение

Сравнивая условия кредиты наличными По предложению банков особое внимание следует уделить общей стоимости кредита, то есть сумме, которую мы должны будем погасить. Интерес, проявленный к рекламе, - это просто фасад, приманка для привлечения внимания клиента. Сегодня дополнительные сборы играют не менее важную роль, которая часто определяет, стоит ли вообще рассматривать данное предложение.

Михал Кисел, аналитик Bankier.pl

Михал Кисел

Похожие

На каком основании действует возобновляемый кредит и стоит ли его брать?Разнообразие ассортимента кредитных предложений позволяет адаптировать их к индивидуальным потребностям и возможностям. Он упоминает, Аренда квартиры как стоимость ведения бизнеса

... стоимость по смыслу ст. 22 пар. 1 Закона о подоходном налоге с населения? ИНДИВИДУАЛЬНАЯ ИНТЕРПРЕТАЦИЯ На основании ст. 14b § 1 и § 6 Закона от 29 августа 1997 г. Налоговое постановление (т. Е. Законодательный вестник 2017 г., п. 201) и п. 5 п. 2 Указа министра финансов от 22 апреля 2015 г. в отношении разрешения Развод имеет значение

Несколько слов о разводе Цель публикации этого «руководства» состоит в том, чтобы заставить супругов, решивших развестись, выглядеть как формальности, связанные с бракоразводный процесс , раздел имущества, упражнения родительский авторитет , В конце материала будут образцы основных документов, таких как Затраты на создание и ведение бизнеса

В настоящее время создание бизнеса не так дорого, как это было в предыдущие годы. Правила были последовательно изменены и упростить создание компании. Регистрация бизнеса не требует каких-либо сборов - вступление в CEIDG (также каждое изменение) бесплатно (до 30.03.2009, стоимость входного билета составляла Какой смартфон стоит 1000 злотых купить? ТОП 3 самых интересных моделей

... злотых является одним из самых сложных ценовых диапазонов, когда речь идет о рекомендации чего-то разумного. Может оказаться, что телефона, который был лучшим выбором несколько месяцев назад, больше нет. Поэтому позвольте мне представить вам мои типы на праздники. Перед премьерами, запланированными на четвертый квартал 2018 года, нас затопило, а теперь давайте перейдем к выбору разумного смартфона за 1000 злотых. Выдают ли банки молодые поляки без трудового договора?

01.04.2009 | 9 мин чтение Вы работаете в течение нескольких лет, у вас есть трудовой договор, деньги на ваш вклад и вы ищете мечту М? Это не статья для вас. Однако, если вы работаете по другому контракту и хотите наконец купить свою квартиру, читайте дальше. Мы расскажем вам, как это сделать! Управление проектами "Управление проектами"

Кредит, кредитная карта и, возможно, лимит счета?

Большинство из нас, если нам нужны дополнительные деньги, обычно обращаются в банк за кредитом. Оказывается, это не единственный финансовый продукт, доступный в банке, через который мы можем занимать дополнительные деньги. У нас есть традиционный кредит наличными, а также кредитная карта или лимит счета. Какое предложение будет наиболее подходящим для нас? Это зависит главным образом от цели нашего финансирования Какой доход вам нужен для получения кредита от MdM?

Кредит с дополнительной MdM-платой - это возможность для многих людей приобрести собственную букву «М». Получение софинансирования требует принятия обязательства в течение не менее 15 лет на сумму не менее 50% от стоимости имущества. Основанием для выдачи ипотеки банком является заработанный доход и расходы, понесенные заемщиком каждый месяц. Именно эта разница является лучшим показателем Во что инвестировать 100 000 злотых?

... злотых, 50 000 злотых или даже 10 000 злотых"> Многие спрашивают меня, во что инвестировать 100 000 злотых, 50 000 злотых или даже 10 000 злотых. Ответ всегда один и тот же: это зависит. Не существует единого универсального рецепта, который подойдет каждому. Успех фондового рынка зависит от слишком многих переменных факторов, так что его можно классифицировать и описывать с помощью постоянных тезисов. Несмотря Характер имеет значение

Когда мы дети, это оказывает на нас огромное влияние. На более поздних стадиях развития он уже меньше, но это основа, на которой формируются личностные качества. Что такое темперамент и почему его не следует отождествлять с личностью, - говорит проф. доктор хаб. Ян Стрелау , создатель теории регулятивного темперамента, почетный член Сената и бывший проректор по науке в университете SWPS. Интервью провела Ивона Забельская-Стадник, главный

Комментарии

Почему отток имеет значение?Почему отток имеет значение? Отток клиентов является настоящей головной болью для многих компаний, поскольку показывает, насколько хорошо (или плохо) они держат клиентов на своей стороне. Во-первых, больше всего проблем вызывает финансовый аспект оттока. Только в США компании теряя 83 миллиарда долларов каждый При подаче заявки на кредит или кредит для данного сотрудника?

Почему отток имеет значение? Отток клиентов является настоящей головной болью для многих компаний, поскольку показывает, насколько хорошо (или плохо) они держат клиентов на своей стороне. Во-первых, больше всего проблем вызывает финансовый аспект оттока. Только в США компании теряя 83 миллиарда долларов каждый Что такое возобновляемый кредит?

Что такое возобновляемый кредит? владелец счет сначала использует свои ресурсы, а после исчерпания достигает тех, которые доступны по кредиту. Проценты начисляются до тех пор, пока долг не будет погашен только с той части займа, которая использовалась. Что касается процентной ставки - каждый банк устанавливает их в соответствии со своими правилами, хотя обычно она составляет около Каковы затраты на строительство такой фермы?

Каковы затраты на строительство такой фермы? Стоимость строительства 1 МВт фотоэлектрической станции под ключ обычно составляет от 3,9 до 4,8 млн. Зл. Это относится к типовой электростанции в удобном месте (нет необходимости выравнивать грунт, укреплять подъездные пути и т. Д.). Стоимость подключения к линии среднего напряжения составляет около 60 000 злотых при условии, что линия среднего напряжения находится в непосредственной близости от электростанции. Инвестор Как купить служебный автомобиль - наличными, кредитом или лизингом?

Как купить служебный автомобиль - наличными, кредитом или лизингом? Как перевести автомобиль из частной в корпоративную собственность? Как рассчитать продажу служебного автомобиля? Электронная книга inFaktu «Как купить и продать служебный автомобиль?» - это краткое и полное знание о поселении служебного автомобиля. Благодаря этому это будет легко и очевидно для вас. Вы быстро узнаете, является ли переключение автомобиля в активы компании жизнеспособным решением. Что если я просто посмотрю на несколько секунд?

Что если я просто посмотрю на несколько секунд? Смотреть на Солнце без фильтра никогда не безопасно. Очки затмения безопасны? Американская оптометрическая ассоциация , Американская Академия Оптамологии , Кстати, несколько Facebook сообщений raushauen?

Что если я просто посмотрю на несколько секунд? Смотреть на Солнце без фильтра никогда не безопасно. Очки затмения безопасны? Американская оптометрическая ассоциация , Американская Академия Оптамологии , У вас недостаточно капитала для Audi A1 купить наличными?

Что если я просто посмотрю на несколько секунд? Смотреть на Солнце без фильтра никогда не безопасно. Очки затмения безопасны? Американская оптометрическая ассоциация , Американская Академия Оптамологии , Депозит - кредит или наоборот?

Депозит - кредит или наоборот? Начнем с первого тезиса. Утверждение, что коммерческий банк является обычным посредником (между депозитарием и заемщиком), является своего рода аксиомой в финансовых учебниках. Это утверждение чрезвычайно удобно как для дидактики, так и для получения косвенной роли банков в экономике. Немедленно лишает банки власти и доминирующую роль, которую они действительно играют на рынке, что в наше время, против критики банков, этот образ также является Кредит и квартира для молодежи - есть ли шанс за дополнительную плату?

Кредит и квартира для молодежи - есть ли шанс за дополнительную плату? У меня нет хороших новостей для тех, кто только начал задумываться о субсидировании государственного займа. программа Семья на его это забывается, Кредит для компании - какие документы?

Кредит для компании - какие документы? Ниже вы найдете список наиболее часто запрашиваемых регистрационных и финансовых документов . Конечно, в зависимости от выбранного вами банка, вас могут попросить заполнить этот список. Наиболее часто необходимые регистрационные документы (в зависимости от юридической формы): физические лица, ведущие бизнес - справка о внесении в реестр хозяйственной деятельности, справка

Закона о подоходном налоге с населения?

Выдают ли банки молодые поляки без трудового договора?

Мин чтение Вы работаете в течение нескольких лет, у вас есть трудовой договор, деньги на ваш вклад и вы ищете мечту М?

Какое предложение будет наиболее подходящим для нас?

Почему отток имеет значение?

Почему отток имеет значение?

Что такое возобновляемый кредит?

Каковы затраты на строительство такой фермы?

Как купить служебный автомобиль - наличными, кредитом или лизингом?

Как перевести автомобиль из частной в корпоративную собственность?